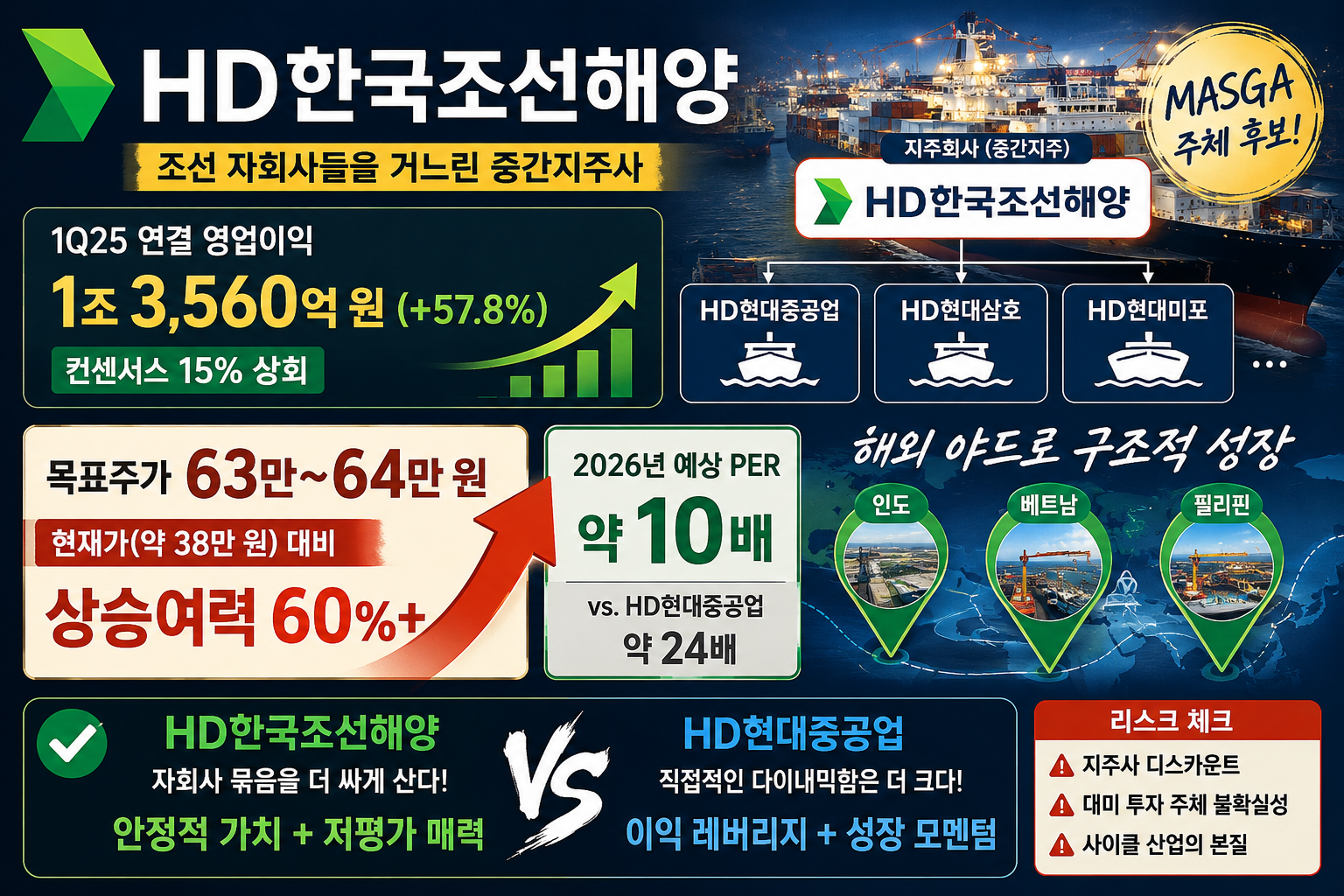

한 줄 결론: HD한국조선해양은 HD현대중공업·HD현대삼호 같은 조선 자회사들을 거느린 중간지주사다. 1분기 연결 영업이익이 1조3,560억 원(+57.8%)으로 컨센서스를 15% 상회했다. 증권가 목표주가는 63만~64만 원으로 현재가(약 38만 원) 대비 상승여력이 60%를 넘고, 2026년 예상 PER은 약 10배로 사업회사 HD현대중공업(약 24배)보다 훨씬 저평가다. 미국 조선 진출(MASGA)의 ‘주체’ 후보이자 인도·베트남·필리핀 해외 야드로 구조적 성장을 노린다. 다만 지주사 디스카운트, 대미 투자 주체의 불확실성, 사이클 산업이라는 본질은 리스크다. ‘자회사 묶음을 더 싸게 사되, 직접적인 다이내믹함은 현대중공업이 더 크다’는 게 비교의 핵심이다.

※ 본 분석은 SK증권·LS증권의 HD한국조선해양 리포트(2026.5.8)를 1차 자료로 재구성한 것이다.

1. HD한국조선해양 차트·추세 — 지주사의 완만한 상승

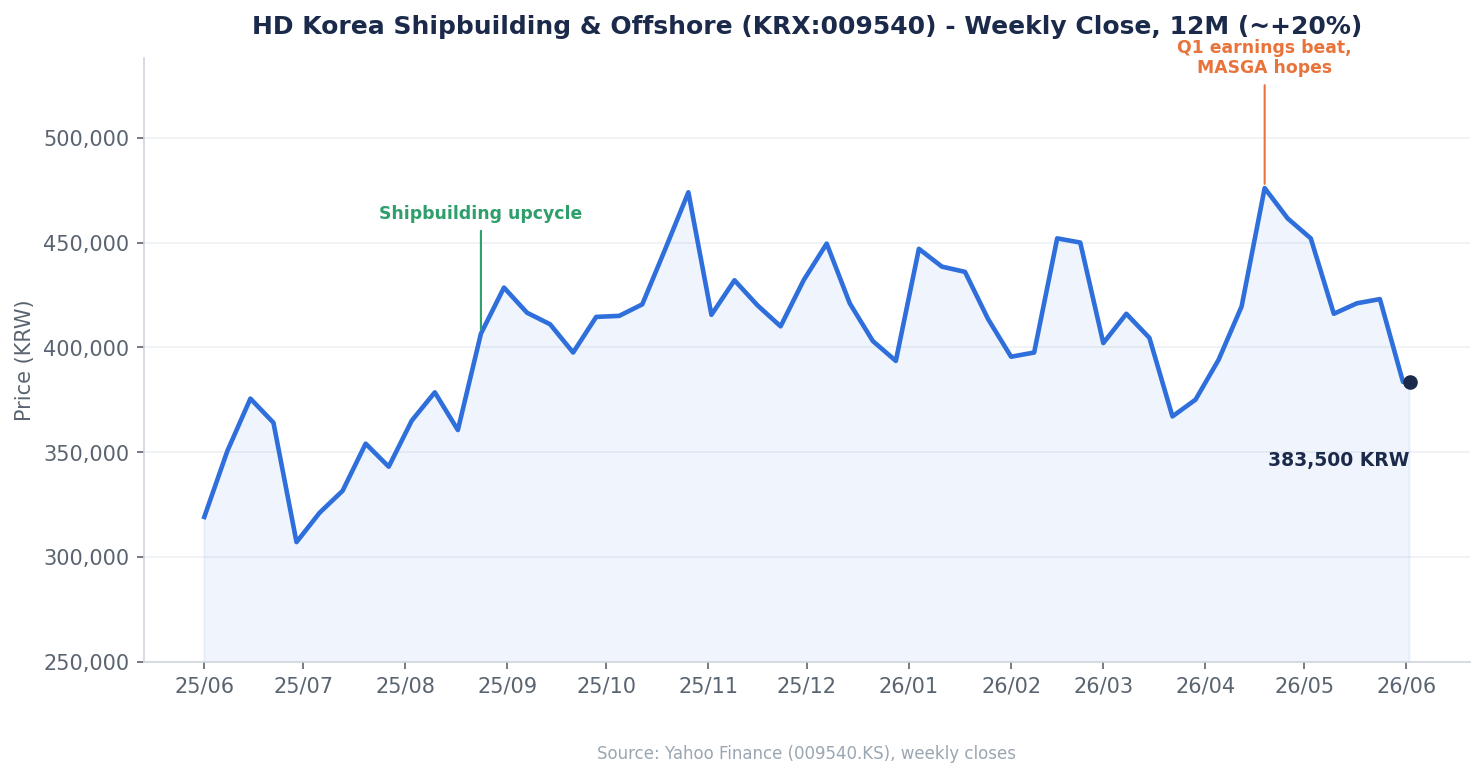

HD한국조선해양 주가는 최근 1년 약 +20% 올라 31만 원대에서 38만 원대로 상승했다(52주 31만~48만 원). 흥미로운 건 같은 기간 자회사 HD현대중공업이 약 +58% 오른 것과 비교하면 상승폭이 절반 수준이라는 점이다. 지주·중간지주는 자회사 가치를 일정 부분 할인(지주 디스카운트)해 거래되는 데다, 시장의 스포트라이트가 엔진·방산 스토리를 가진 사업회사(현대중공업)에 더 쏠렸기 때문이다.

2. 그래서 HD한국조선해양은 어떤 회사인가

핵심은 ‘지주(holding)’라는 정체성이다. HD한국조선해양은 직접 배를 만들기보다, 조선 자회사들을 거느리고 그 실적을 연결로 합산하는 중간지주사다. 주요 자회사는 HD현대중공업(329180), HD현대삼호이며, HD현대미포는 2025년 말 현대중공업에 합병됐다. 위로는 지주사 HD현대(009540 지분 약 36.7% 보유)가 있다.

즉 투자자 입장에서 HD한국조선해양을 산다는 건 ‘조선 자회사 포트폴리오 전체’를 사는 것에 가깝다. 한 자회사가 부진해도 다른 자회사가 메우는 분산 효과가 있는 대신, 특정 성장 스토리(예: 현대중공업의 데이터센터 엔진)에 대한 노출은 사업회사보다 희석된다.

3. 1분기 실적 — ‘자식 농사의 결실’

2026년 1분기 연결 매출은 8조1,409억 원(+20.2%), 영업이익은 1조3,560억 원(+57.8%)으로 컨센서스(1조1,811억)를 약 15% 웃돌았다. 비수기였는데도 자회사들의 생산성 향상과 선종 믹스 개선이 이익을 끌어올렸다. 특히 HD현대삼호는 그룹 내 가장 높은 성과급을 반영하고도 영업이익률 18.6%를 기록했고, LNG선·VLAC(대형 가스선) 비중을 늘리며 건조 믹스를 개선했다.

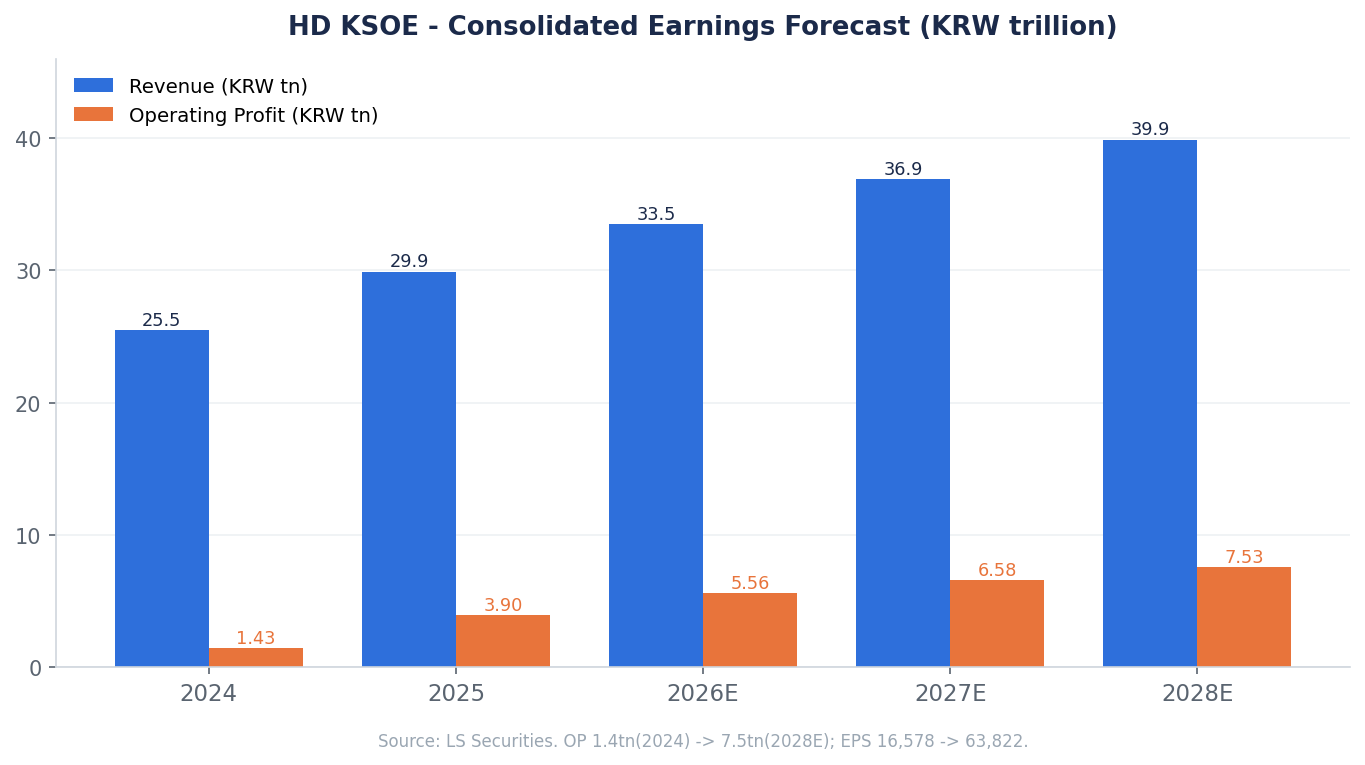

전망도 우상향이다. 증권사 추정 연결 영업이익은 2024년 1.4조 → 2025년 3.9조 → 2026E 5.6조 → 2028E 7.5조로 늘고, EPS는 2024년 16,578원에서 2028E 63,822원까지 증가한다. 영업이익률도 5.6% → 18.9%(2028E)로 개선된다.

4. 밸류에이션 — 지주 디스카운트로 더 싸다

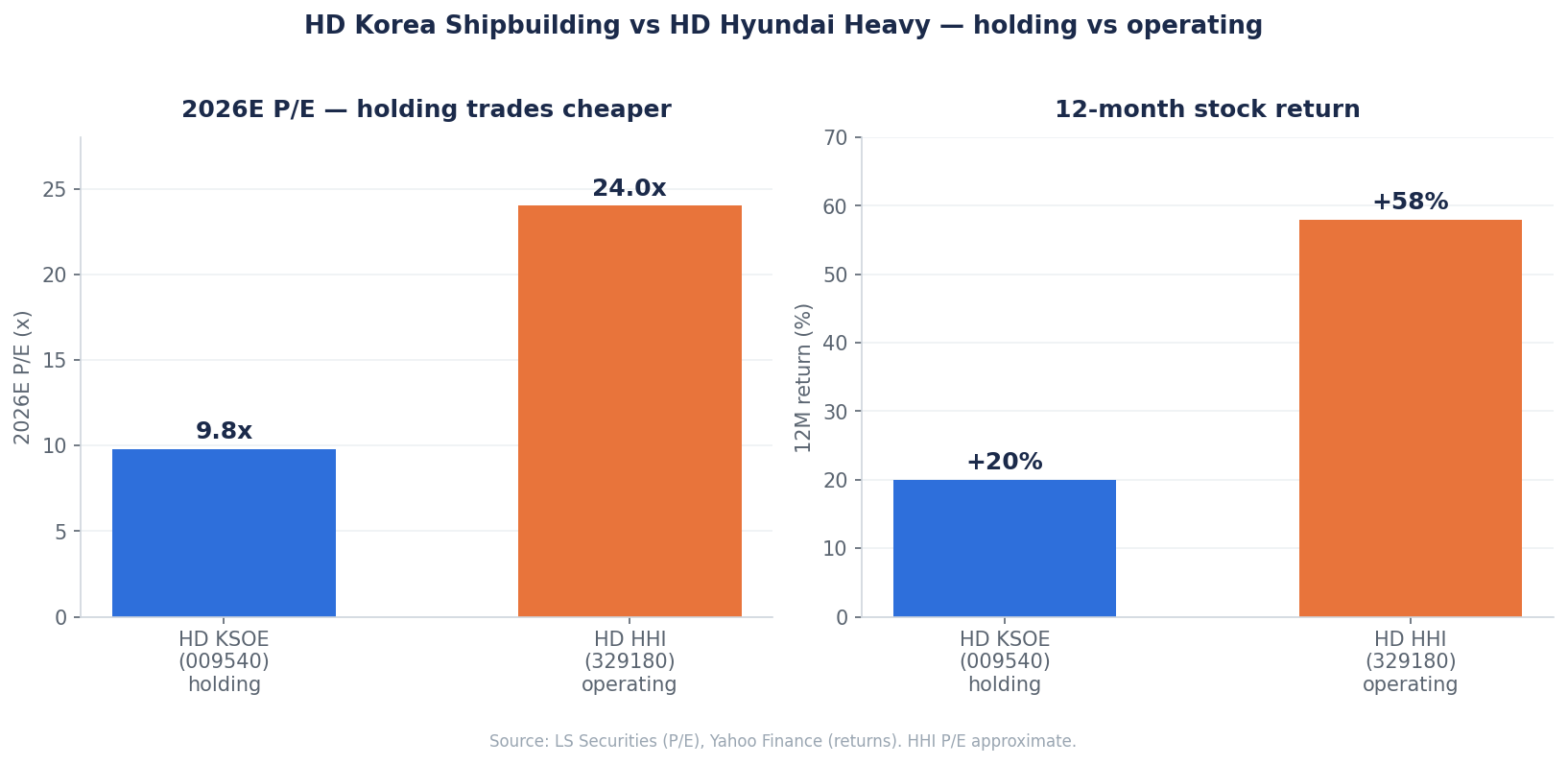

2026년 예상 PER은 약 9.8배(LS증권)로, 사업회사 현대중공업(약 24배)보다 현저히 낮다. 증권사 목표주가는 SK증권 64만 원, LS증권 63만 원으로 현재가(약 38만 원) 대비 60% 이상의 상승여력을 제시한다. 목표가는 ’28년 추정 BPS에 Target P/B 2.2배를 적용하는 자산가치 방식으로 산출됐다. 2026년 예상 배당수익률도 약 3.6%로, 배당 매력까지 갖췄다.

5. 성장 동력 — 미국(MASGA)과 해외 야드

- 미국 조선 진출(MASGA). 미국 내 조선 역량 부족 문제가 부각되며 SHIPS Act·미 해군 준비태세보장법의 의회 승인 기대가 높다(2~3분기 전망). 승인 시 HD한국조선해양이 그룹의 대미 투자 주체로 나설 가능성이 거론되며, 이 경우 주가 모멘텀이 크다.

- 해외 야드 확장. 인도 타밀나두 그린필드 조선소, 베트남·필리핀 거점을 통해 원가 경쟁력 기반의 탱커·벌크선 수주로 구조적 성장을 노린다(다운사이클 방어 + 캡티브 물량).

- 자회사 동반 성장. 현대중공업(엔진·방산)과 삼호(가스선)의 이익이 함께 늘며 연결 실적을 견인.

6. HD현대중공업과 비교 — 지주 vs 사업회사

앞서 다룬 HD현대중공업(329180) 분석과 나란히 놓으면 성격 차이가 분명해진다.

- 밸류에이션: 한국조선해양 2026E PER 약 10배 vs 현대중공업 약 24배 → 지주가 훨씬 싸다.

- 주가 탄력: 1년 수익률 한국조선해양 +20% vs 현대중공업 +58% → 사업회사가 더 다이내믹.

- 성장 스토리: 현대중공업은 데이터센터 발전엔진·미 해군 함정 등 ‘직접 수혜’ 스토리가 강하고, 한국조선해양은 그 수혜를 희석된 형태로 + 해외야드·배당까지 묶어서 갖는다.

- 미국 진출의 주체: MASGA 펀드 발효 시 대미 투자 주체가 한국조선해양일지 현대중공업일지가 두 종목 모두의 핵심 변수다.

정리하면, ‘분산·저평가·배당’을 원하면 한국조선해양, ‘집중·고성장·테마’를 원하면 현대중공업이다. 같은 조선 사이클을 다른 각도로 사는 셈이다.

7. 리스크

- 지주 디스카운트: 자회사 가치가 좋아져도 지주 주가는 할인돼 덜 반영될 수 있다.

- 대미 투자 주체 불확실성: MASGA 수혜가 현대중공업으로 귀속되면 한국조선해양의 상대 매력이 줄어든다.

- 사이클·원가: 신조선가가 꺾이거나 후판·환율이 불리해지면 자회사 실적이 동반 둔화.

- 해외 야드 실행 리스크: 인도·베트남·필리핀 투자의 성과가 가시화되기까지 시간이 필요.

HD한국조선해양 정리 — 종합 견해

강점. ① 조선 자회사(현대중공업·삼호)의 폭발적 이익 성장을 묶어 갖는 구조, ② 사업회사 대비 낮은 PER(약 10배)의 저평가, ③ 약 3.6% 배당, ④ MASGA·해외야드라는 구조적 성장축.

약점·리스크. ① 지주 디스카운트, ② 대미 투자 주체 불확실성, ③ 사이클 산업, ④ 해외야드 실행 시점.

한 줄로: HD한국조선해양은 ‘조선 슈퍼사이클을 분산·저평가·배당으로 담는’ 방법이다. 더 싸고 더 안정적이지만, 가장 뜨거운 성장 스토리는 자회사 현대중공업에 있다. 어느 쪽이 더 낫다기보다, 투자 성향에 따라 고르는 한 쌍으로 보는 게 맞다.

관련 글: 자회사이자 비교 대상인 HD현대중공업(329180) 분석도 함께 보면 그림이 완성된다. 임원·지분 변동은 DART 전자공시에서 확인할 수 있다.

본 글은 증권사 리포트를 참고해 작성자가 재구성한 분석·의견이며 투자 권유가 아닙니다. 조선은 사이클 산업으로 변동성이 큽니다. 투자 판단과 책임은 본인에게 있습니다.