한 줄 결론: HD현대일렉트릭은 AI 데이터센터 전력 붐의 한가운데 선 전력기기 회사다. GW급 전력 수요가 765kV 초고압 변압기·송전 투자를 끌어올리고, 동사는 전력망의 상단(초고압)부터 하단(배전)까지 모두 커버하며 영업이익률 25% 안팎의 독보적 고마진을 낸다. 1분기 신규수주는 17.97억 달러로 분기 최대, 그중 북미 비중이 73%로 역대 최고다. 여기에 그리드 연결 지연·가스터빈 부족으로 떠오른 ‘온사이트 엔진 발전’이라는 새 축까지 붙었다(HD현대중공업의 데이터센터 엔진 수주에서 발전기를 공급). 주가는 1년 새 +157%(39만→100만, 5월 140만 고점 후 조정), 증권가 목표주가는 128만~150만 원이다. 다만 급등 후 조정, 분기 매출 인식 변동성, 높아진 밸류에이션, 중동 지정학(프로젝트 이연)은 리스크다. ‘AI 전력 인프라의 가장 좋은 입지를 가진, 그러나 이미 많이 오른 고마진주’라는 게 자료를 반영한 판단이다.

※ 본 분석은 여러 증권사의 HD현대일렉트릭 리포트(2026.3~4월)를 1차 자료로 재구성한 것이다.

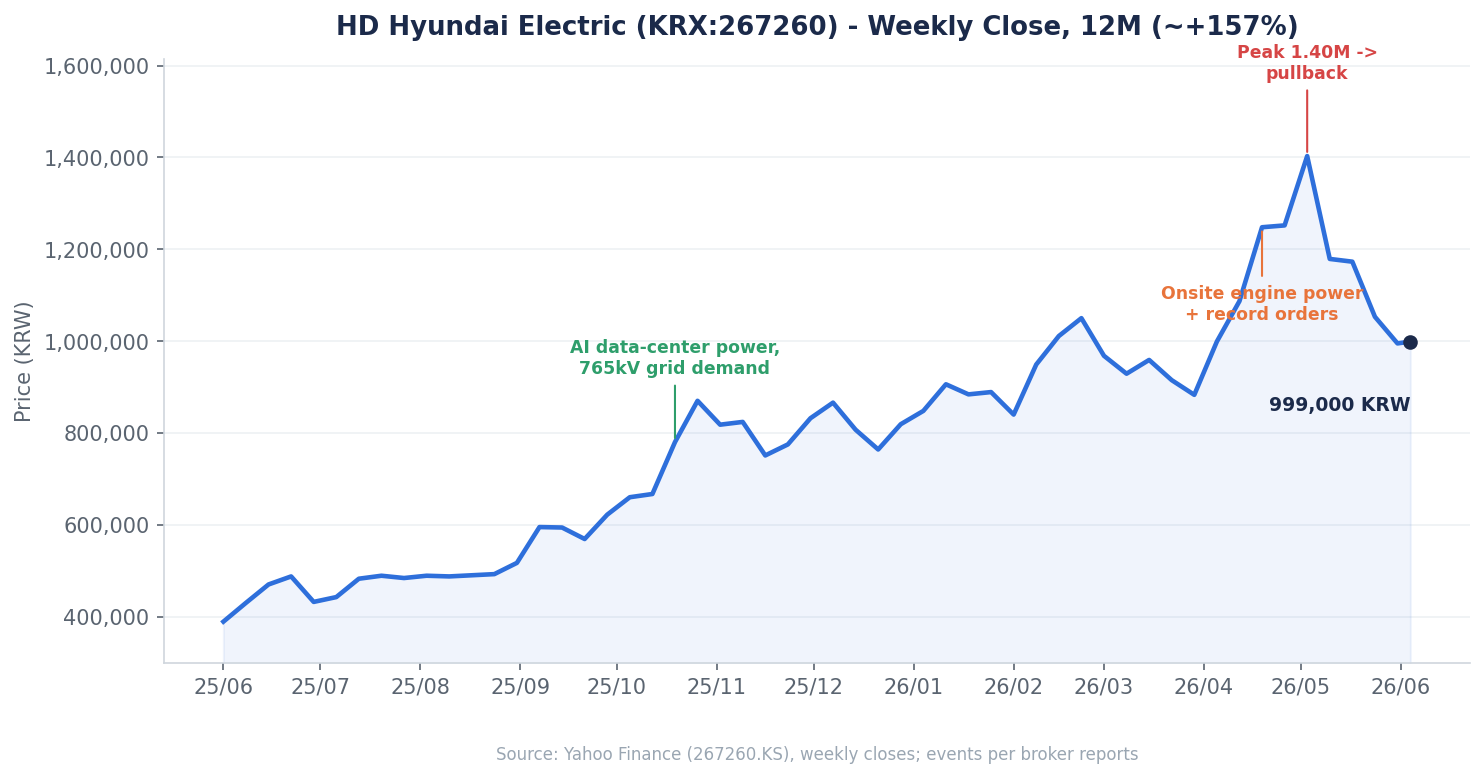

1. HD현대일렉트릭 차트·추세 — 지금 왜 이 가격인가

HD현대일렉트릭 주가는 최근 1년 가장 강하게 오른 종목 중 하나다. 2025년 6월 39만 원대(52주 최저 약 29만)에서 2026년 6월 현재 약 100만 원으로 +157% 올랐고, 5월 초에는 장중 140만 원까지 닿았다가 조정받았다. 시가총액은 약 36조 원대다.

동력은 AI 데이터센터 전력 수요다. 데이터센터의 GW급 집중 부하는 기존 송전망으로 감당이 어려워, 전압을 765kV로 끌어올리는 초고압 송전 투자가 구조적으로 확대되고 있다. 동사는 이 초고압 변압기의 핵심 공급자이고, 2026년 들어 북미 초고압 수주 레벨업 + 온사이트 엔진 발전이라는 신사업이 겹치며 주가가 한 단계 더 뛰었다.

2. 주가를 움직인 뉴스

- AI 데이터센터 → 765kV 초고압 송전 수요. GW급 부하를 감당하려면 765kV 상향이 필수인데, 765kV 변압기는 제작 가능 기업이 극소수라 진입장벽이 높고 ASP·마진이 높다.

- 1분기 신규수주 분기 최대. 17.97억 달러(+34.6% YoY, +146.2% QoQ)로 사상 최대, 그중 북미 비중 73%(역대 최고). 단순 물량이 아니라 765kV 중심으로 수주의 ‘레벨’ 자체가 올라갔다.

- 온사이트 엔진 발전 신사업. 그리드 연결 지연·가스터빈 부족으로 엔진 기반 온사이트 발전이 데이터센터의 현실적 대안으로 부상. HD현대중공업의 약 6,270억 원 데이터센터 엔진 수주에서 동사가 발전기·배전기기를 공급(공급분 약 6~10%).

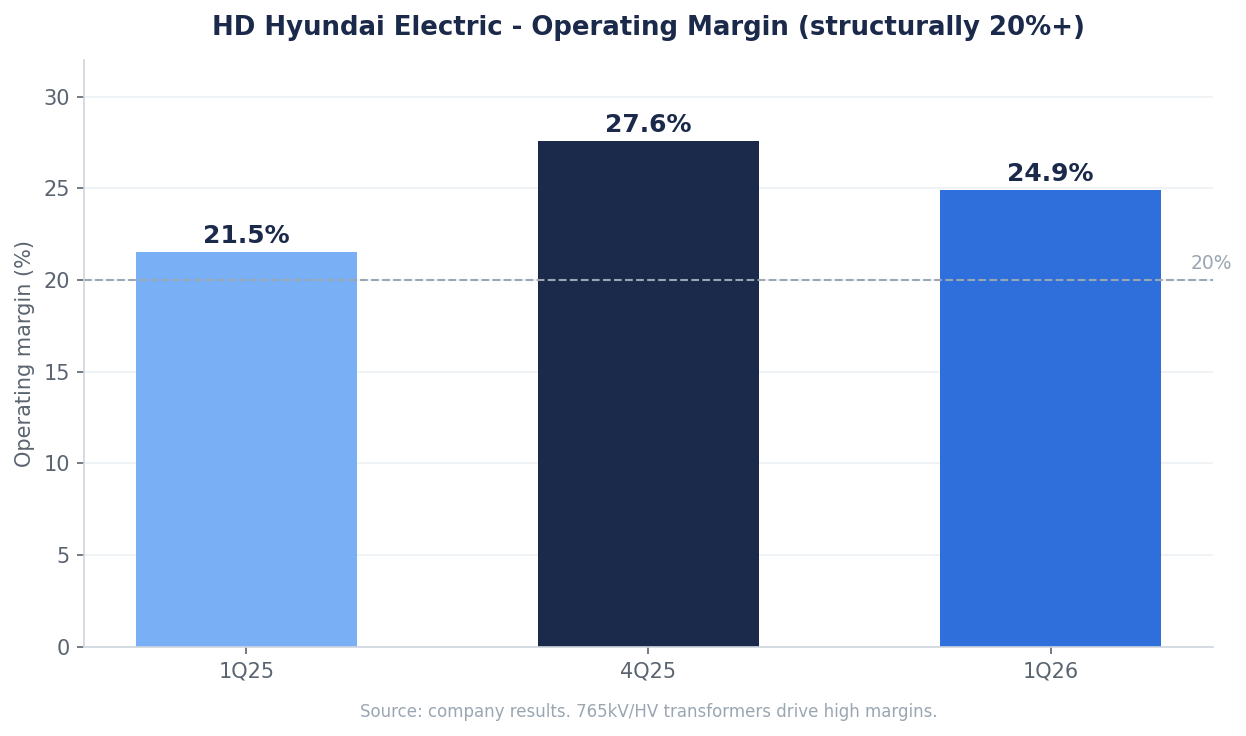

- 고마진 입증. 4분기 영업이익률 27.6% 등 25% 안팎의 독보적 마진이 멀티플 재평가의 근거가 됐다.

3. 실적 — 분기 변동성은 있어도 펀더멘털은 강하다

2026년 1분기 매출은 1조365억 원(+2.1% YoY), 영업이익은 2,583억 원(+18.4% YoY, OPM 24.9%)으로 컨센서스에 부합했다. 매출이 전분기 대비 줄어든 건 수요 둔화가 아니라 중동·유럽 일부 프로젝트의 납기 이연과 북미 매출 인식 시점 차이 때문이다. 이연된 물량은 2분기로 넘어와 매출로 잡힐 전망이라, 분기 편차일 뿐 성장의 방향성은 그대로다.

핵심은 마진의 질이다. 765kV 초고압 변압기와 고압차단기 중심의 제품 믹스가 25% 안팎의 영업이익률을 만든다. 분기별로 대형 프로젝트 매출이 몰리거나 분산되며 마진이 출렁일 수 있지만, 고단가 수주잔고가 매출로 전환되는 구간이라 연간 이익률은 우상향 흐름이다.

4. HD현대일렉트릭 사업 — 전력망 상단부터 하단까지

동사는 전력망의 상단(초고압)과 하단(배전)을 동시에 커버하는 포트폴리오를 가졌다. 이 ‘상하단 동시 공략’이 실적 안정성과 멀티플 재평가를 함께 설명하는 핵심이다.

- 초고압(상단): 765kV 초고압 변압기·고압차단기. AI 데이터센터·신재생 연계 송전 투자의 직접 수혜. 진입장벽이 높아 가격·마진이 좋다.

- 배전(하단): 배전변압기·배전반·중저압 차단기. 데이터센터 내부 전력 분배까지 공급 확대.

- 온사이트 발전(신축): 데이터센터향 엔진 발전기·배전기기. HD그룹 육상발전 협의체와 글로벌 엔진 벤더 제휴로 확장 중.

5. 새로 떠오른 축 — ‘온사이트 엔진 발전’과 HD그룹 시너지

이번 분석에서 가장 주목할 변화다. 미국 데이터센터의 전력 수요는 변압기에서 끝나지 않는다. 전력망 연결이 늦어지고 가스터빈 공급이 부족해지자, 현장에서 직접 발전하는 ‘온사이트 엔진 발전’이 현실적 대안으로 떠올랐다. 이때 HD그룹은 강력한 밸류체인을 갖는다 — HD현대중공업이 발전용 엔진(HiMSEN)을 만들고, HD현대일렉트릭이 그 발전기와 배전기기를 공급하는 구조다.

실제로 HD현대중공업이 약 6,270억 원 규모의 데이터센터용 엔진 발전 프로젝트를 수주하며 수요가 확인됐고, 그 패키지에서 동사의 공급 비중은 6~10% 수준이다. 단발성이 아니라 HD그룹이 육상 엔진 발전을 별도 사업으로 키우는 흐름이라, 동사에는 초고압에 이은 두 번째 성장 엔진이 된다.

6. HD현대일렉트릭 밸류에이션 — 고마진이 정당화하는 멀티플

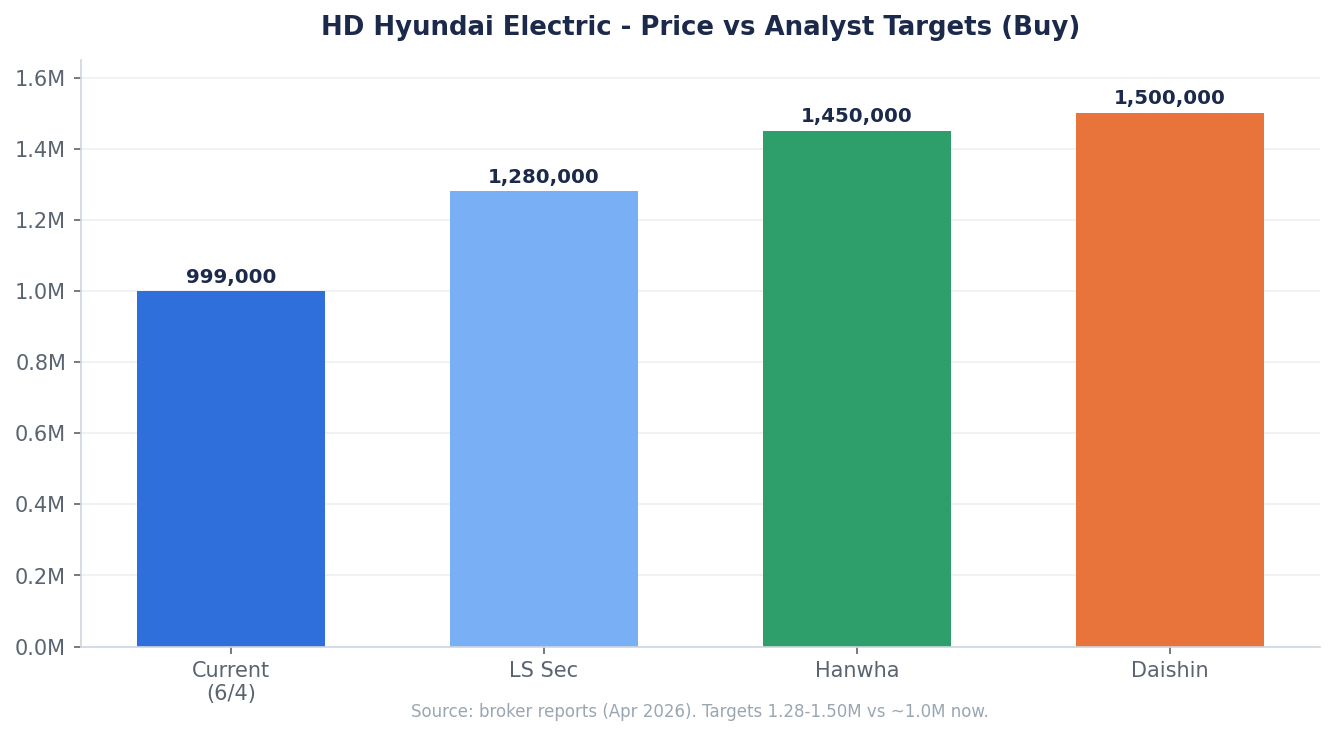

증권사 목표주가는 128만~150만 원(투자의견 매수)으로, 현재가(약 100만 원) 대비 상승여력을 제시한다. 목표주가는 대체로 2027~2029년 추정 EPS에 PER 30~33배를 적용해 산출됐는데, 이는 글로벌 전력기기 피어 평균(2026년 약 35배)과 비교하면 과하지 않다는 논리다.

판단: 절대 PER만 보면 비싸 보이지만, 25%대의 독보적 마진과 AI 전력이라는 구조적 수요, 그리고 온사이트 발전이라는 신성장축을 감안하면 ‘고마진이 멀티플을 정당화한다’는 시각이 우세하다. 다만 이 논리는 AI 전력 투자가 계속된다는 전제 위에 있다.

7. 기대감인가 실적인가, 그리고 리스크

HD현대일렉트릭은 실적이 받쳐주는 종목이다. 분기마다 20%대 후반의 영업이익률과 사상 최대 수주가 이를 증명한다. 다만 1년 +157% 급등하고 5월 140만 원 고점에서 100만 원으로 조정받은 데서 보듯, AI 전력 호황을 주가가 상당히 선반영한 상태이기도 하다.

리스크는 ① 급등 후 조정·높아진 밸류에이션, ② 분기별 매출 인식 시점에 따른 실적 변동성, ③ 중동 지정학(미국–이란 긴장)에 따른 프로젝트 이연, ④ AI 데이터센터 투자 사이클이 둔화될 경우의 수요 위축이다.

8. HD그룹으로 보는 그림 — 같이 보면 좋은 종목들

HD현대일렉트릭은 HD그룹의 ‘AI 전력·에너지’ 축이다. 조선·엔진(HD현대중공업)과 그 중간지주(HD한국조선해양)를 함께 보면, ‘엔진(현대중공업) → 발전기·송배전(일렉트릭)’으로 이어지는 데이터센터 전력 밸류체인이 한눈에 들어온다. 같은 ‘AI 전력·765kV’ 테마의 효성중공업과 함께 보면 산업 그림이 더 선명해진다. 임원·지분 변동은 DART 전자공시에서 확인할 수 있다.

HD현대일렉트릭 정리 — 종합 견해

강점. ① AI 데이터센터·765kV 초고압 송전 수요의 직접 수혜, ② 25% 안팎의 독보적 고마진, ③ 북미 73%의 사상 최대 수주, ④ 온사이트 엔진 발전이라는 신성장축(HD그룹 시너지).

약점·리스크. ① 1년 +157% 급등·높아진 밸류, ② 분기 매출 인식 변동성, ③ 중동 지정학발 프로젝트 이연, ④ AI 투자 사이클 둔화 가능성.

지켜볼 포인트. ① 초고압 수주·북미 비중, ② 온사이트 엔진 발전 수주·증설 발표, ③ 분기 영업이익률, ④ 중동 프로젝트 매출 인식 재개, ⑤ AI 전력 투자 가이던스.

한 줄로: HD현대일렉트릭은 ‘AI가 만든 전력 부족’을 가장 좋은 입지에서 받아내는 고마진 전력기기주다. 펀더멘털은 강하고 신사업도 붙었다. 다만 이미 많이 올랐고 분기 변동성이 있는 만큼, 좋은 회사와 좋은 진입 가격을 구분해 AI 전력 사이클을 함께 보며 접근하는 것이 어울린다.

본 글은 증권사 리포트를 참고해 작성자가 재구성한 분석·의견이며 투자 권유가 아닙니다. 단기 급등 종목으로 변동성이 큽니다. 투자 판단과 책임은 본인에게 있습니다.