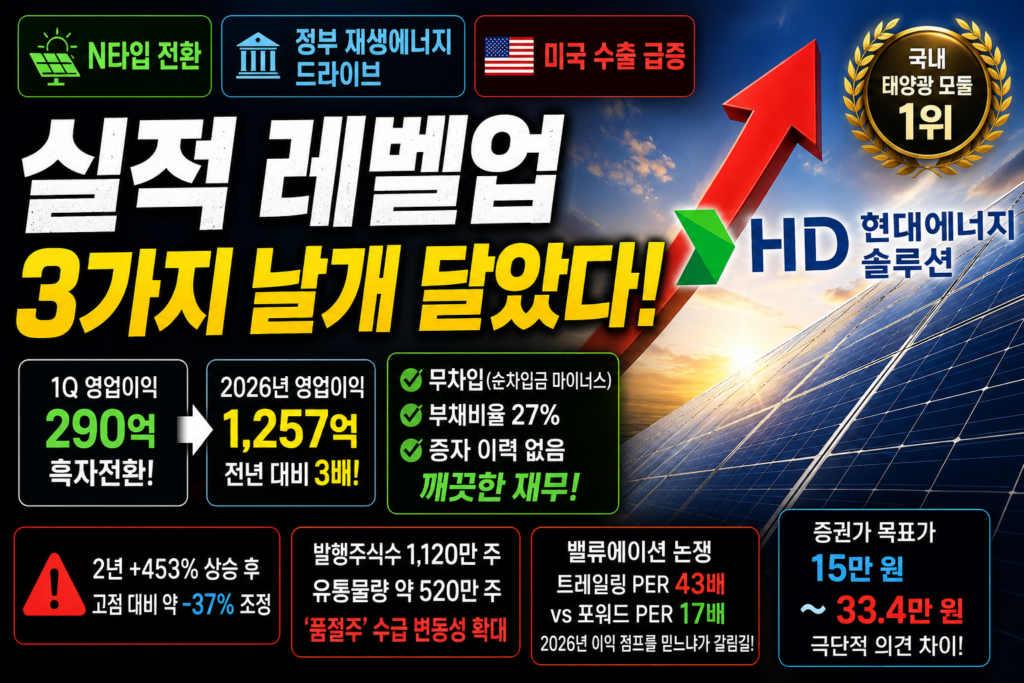

한 줄 결론: HD현대에너지솔루션은 국내 태양광 모듈 1위(점유율 27%) 제조사가 ‘P타입→N타입 전량 전환 + 정부 재생에너지 드라이브 + 미국 수출 급증’이라는 세 날개로 실적이 레벨업되는 회사다. 1분기 영업이익 290억(흑자전환), 2026년 영업이익은 전년의 3배(1,257억)가 기대된다. 한화솔루션과 달리 무차입(순차입금 마이너스)·부채비율 27%·증자 이력 없음이라는 깨끗한 재무도 강점. 다만 주가가 2년 +453% 오른 뒤 고점 대비 ~37% 조정 중이고, 발행주식수 1,120만 주(유통 ~520만 주)의 ‘품절주’ 수급이 급등·급락을 모두 키운다. 밸류에이션은 ‘트레일링 PER 43배 vs 포워드 17배’ — 2026년 이익 점프를 믿느냐가 갈림길이며, 증권가 목표가도 15만~33.4만 원으로 극단적으로 갈린다. ‘국내 정책 수혜의 직접 수혜자, 단 수급과 밸류 논쟁이 뜨거운 고변동성 성장주’라는 게 자료를 종합한 판단이다.

※ 본 분석은 회사 홈페이지·공시·증권사 리포트·언론 보도를 종합해 재구성한 것이다.

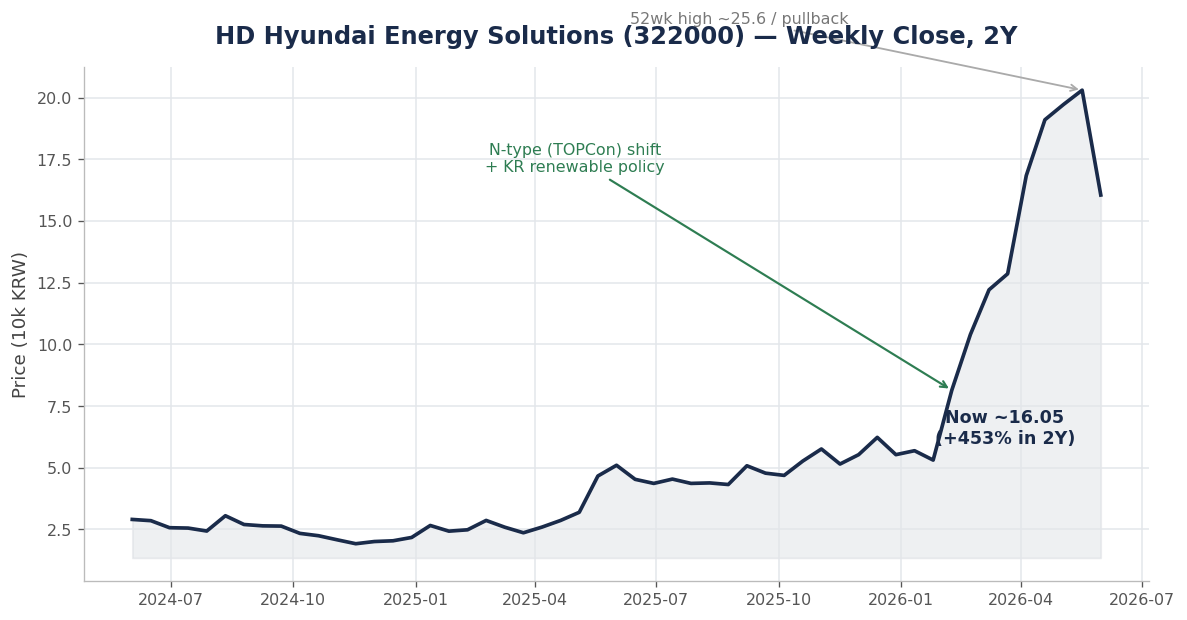

1. HD현대에너지솔루션 차트 — 2년 +453%, 그리고 조정

주가는 2년 전 2만9천 원대에서 2026년 6월 현재 약 16만 원으로 +453% 올랐다. 올해 2~5월 정부의 재생에너지 드라이브 기대로 수직 상승하며 5월 중 52주 신고가 25.6만 원을 찍었고, 이후 16만 원대로 약 37% 조정받았다. 급등의 동력과 조정의 이유(수급·밸류 논쟁)를 아래에서 차례로 뜯어본다.

2. 무엇을 파는 회사인가 — 제품 라인업 정밀 해부

HD현대에너지솔루션은 HD현대그룹의 태양광 전문회사다. 2016년 HD한국조선해양(현 최대주주, 지분 53.6%)의 그린에너지사업부를 현물출자해 설립됐고 2019년 코스피에 상장했다. 파는 것은 크게 다섯 가지다.

- 태양광 모듈(주력): ① 발전사업용(대형 지상) — NJ·NA 시리즈, OI(HeteroMax™, HJT셀 기반), OJ(DualMax™Pro)·YJ(DualMax™) 등 양면발전형 중심 ② 수상용 — UJ(AquaMax™Pro)·ZJ(AquaMax™), 습기·염분 특화(해창만 수상태양광 실적) ③ 가정용 — NR·OH·RG-ET(주문형) 등.

- 태양광 셀(태양전지): 충북 음성공장 자체 생산(캐파 셀 400MW·모듈 1.3GW). 올 2월부터 미국 모듈 제조사에 셀 단독 수출 시작 — 완제품만 팔던 데서 소재로 확장.

- 인버터: 스트링 인버터 36~350kW(H36~H350 시리즈). 최근 사내 인버터 TF 출범, 중국산이 장악한 중대형 인버터 국산화 목표.

- 솔루션·서비스: 산업용 태양광 EPC(설계·조달·시공), 가정용 설치, O&M(유지보수), 전력중개사업(VPP). 올해 주총에서 ‘재생에너지 공급사업’을 사업목적에 추가.

- 개발 중(미판매): 페로브스카이트-실리콘 탠덤셀 — 효율 40%+ 목표, 2030년 상용화 목표, 건식 공법으로 차별화. 작년 R&D 97억(전년 대비 2배).

요약하면 ‘셀 → 모듈 → 인버터 → EPC/O&M → 전력중개’로 이어지는 태양광 원스톱 밸류체인이고, 돈은 주로 모듈에서 번다.

3. 매출 구조 — 무엇으로 돈을 버나

- 제품별: 모듈 약 75%(2025년 3,738억) + 솔루션(EPC·O&M·전력중개) 약 25%.

- 지역별: 국내 ~64% / 수출 ~36%. 단 미국 비중이 1Q25 23% → 4Q25 44%로 급상승. 미국 매출은 2024년 453억 → 2025년 1,619억(+257%).

- 성격별(추정): 국내 대형 발전사업용 모듈+EPC(서산 65MW, 해창만 수상, CJ제일제당 RE100 지붕형 등)와 미국 유틸리티 프로젝트가 본체. 미국 주택용(작년 점유율 첫 10위권)은 성장 중인 곁가지. 가정용/사업용 금액 분리는 회사가 공시하지 않아 추정임.

상징적 계약이 올 3월의 미국 Hillsboro Solar 프로젝트 1,278억 원 모듈 공급 — 단일 계약 역대 최대로, 작년 전체 수출의 66%에 해당하는 물량이다. 2025년 7월 제정된 미국 OBBBA 세액공제를 받으려는 착공 수요가 몰리면서 미국향 주문이 줄을 잇고 있다.

4. 기술 전환 — N타입 TOPCon이 마진을 바꿨다

작년 셀·모듈 생산라인을 P타입에서 고효율 N타입(TOPCon, 효율 25.4%)으로 전량 전환했다. N타입은 P타입보다 판매단가가 높고 발전효율·열안정성이 뛰어나, 2024년 0.8%까지 떨어졌던 영업이익률을 작년 8.4%로 끌어올린 핵심 동력이다. 차세대로는 HJT 국책과제와 탠덤셀(2030 목표)이 대기 중이다.

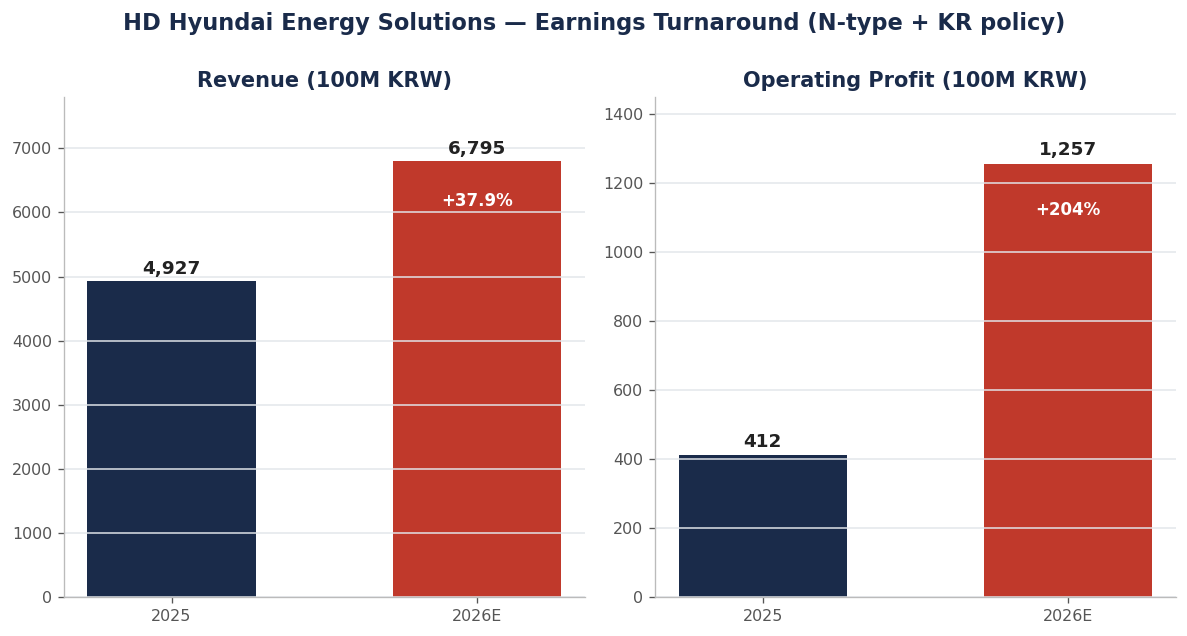

5. 실적 — 턴어라운드에서 레벨업으로

매출은 2022년 9,848억(호황) → 2024년 4,224억(침체)까지 줄었다가 2025년 4,927억(+17%)으로 반등했고, 영업이익은 412억으로 +1,077% 급증했다. 올해는 더 가파르다 — 1Q26 매출 1,598억(+87.6% YoY), 영업이익 290억(전년 -30억에서 흑자전환). 증권가는 2026년 매출 6,795억(+37.9%), 영업이익 1,257억(+204%)을 추정한다.

6. 모멘텀 — 정책(국내) + 탈중국(미국)

- 국내 정책: 정부가 태양광 중심 재생에너지 전환을 가속(전력수급기본계획). 태양광 설치의 최대 걸림돌이던 이격거리 규제 완화 법안이 2026년 9월 시행 — 국내 수요·판가 동반 상승. 증권가는 ‘분기가 갈수록 정책 효과가 커진다’고 본다.

- 등급제 = 비관세 장벽: 국내 모듈 시장의 약 30%인 ‘등급 시장’에서 동사 점유율 50%+. 중국산은 대부분 무등급이라, 등급제가 강화될수록 국산 1위인 동사에 유리.

- 미국 탈중국: FEOC(해외우려기관) 규제로 중국산 공급망 제약 강화 → 비중국 공급망 보유 기업으로 수혜. OBBBA 세액공제발 착공 러시로 미국 매출 급증 중.

- 신용도: 출범 후 첫 신용등급 A-(안정적) 획득. 무차입 경영(순차입금 마이너스), 부채비율 27%.

7. 국내 시장에서 한화솔루션과 비교

같은 태양광이지만 두 회사의 판은 다르다. 한화솔루션이 미국 수직계열화(Cartersville)에 올인하는 동안, 국내 모듈 1위 자리는 HD현대에너지솔루션(27%)이 가져갔다.

- 전략 축: HD엔솔 = 국내 정책 수혜 직접 수혜자 + 미국 확장 / 한화 = 미국이 본체, 국내는 후순위.

- 체급: 한화솔루션 신재생 부문만 연 8조대(전사 16조) vs HD엔솔 4,927억 — 수십 배 차이. 글로벌 캐파도 한화가 압도적.

- 재무(가장 선명한 대비): HD엔솔 무차입·부채비율 27%·증자 이력 없음 vs 한화 순차입금 12.6조·부채비율 196%·유상증자 2회(주식수 +62% 희석). ‘주주가 희석 걱정 없이 성장을 누릴 수 있느냐’에서 갈린다.

- 차세대: 둘 다 탠덤셀 개발 중 — 한화는 유증 0.9조를 파일럿+양산에 투입, HD엔솔은 건식 공법으로 2030년 상용화 목표.

- 공통 약점: 국내 셀 수입의 92.5%, 모듈의 99.9%가 중국산인 시장 구조. HD엔솔도 셀 캐파(400MW)가 모듈 캐파(1.3GW)에 못 미쳐 외부 셀 조달이 불가피하다 — ‘무늬만 국산’ 논란에서 자유롭지 않다.

8. 수급과 밸류에이션 — 이 종목의 진짜 논쟁

8-1. 품절주 수급

발행주식수가 1,120만 주에 불과하고 최대주주(HD한국조선해양 측)가 53.6%를 들고 있어 유통물량은 ~520만 주뿐이다. 시가총액 약 1.8조 원 대비 유통 시총이 작아, 적은 돈으로도 주가가 크게 움직인다. 2년 +453% 급등의 수급적 배경이자, 고점 -37% 조정의 배경이기도 하다. 급등도 급락도 쉽게 나오는 구조다.

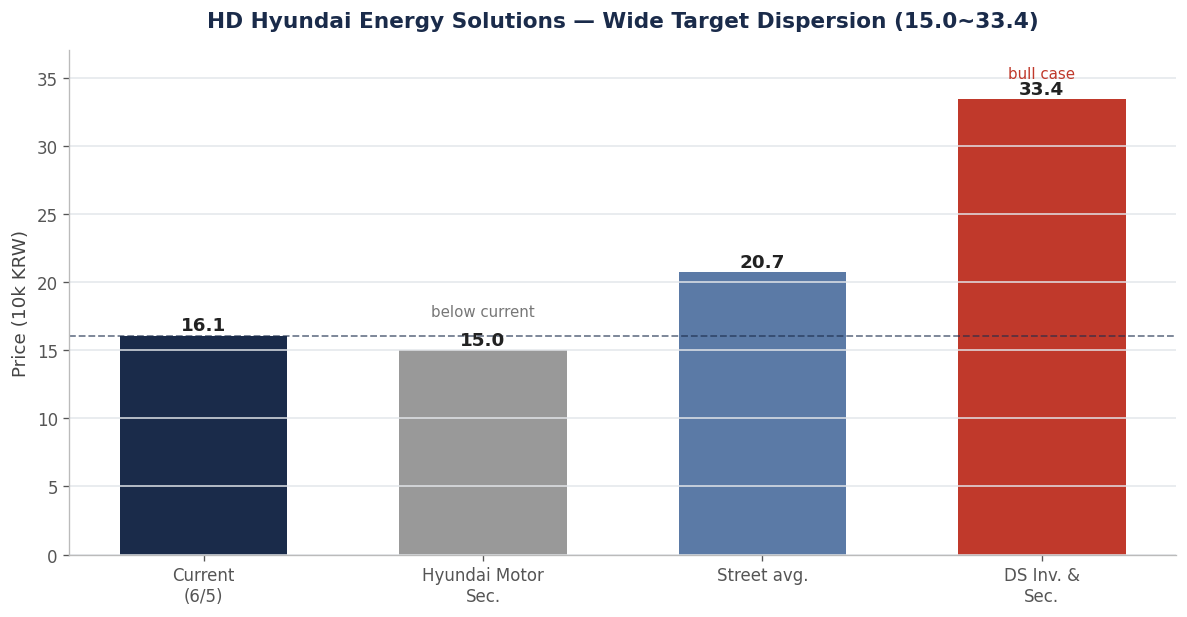

8-2. PER 43배인가 17배인가

트레일링(과거 실적) PER은 43.1배로 비싸 보인다. 그런데 2026년 영업이익이 추정대로 3배가 되면 포워드 PER은 16.9배로 내려온다(PBR 4.3배, 무배당). 즉 이 종목의 밸류 논쟁은 ‘2026년 이익 점프를 믿느냐’로 수렴한다. 증권가 목표가가 갈리는 이유도 같다 — DS투자증권은 2026E EPS에 목표 PER 38.9배를 적용해 334,000원(bull), 증권가 평균은 ~207,000원, 현대차증권은 150,000원(현재가보다 낮음)이다. 목표가 격차가 2.2배에 달하는, 국내에서 가장 전망이 갈리는 종목 중 하나다.

9. 리스크

- 수급 변동성: 품절주 구조상 급락도 빠르다. 이미 고점 대비 -37%.

- 정책 의존: 국내 스토리의 핵심이 정부 정책 — 정책 후퇴·지연 시 직격.

- 중국 변수: 세계 2위 중국 태양광 업체가 국내 제조 기반 구축을 검토 중 — 성사 시 ‘국산 프리미엄’ 희석. 셀 외부조달(중국산) 의존도 약점.

- 이익 추정 리스크: 포워드 17배의 전제인 ‘영업이익 3배’가 미달하면 밸류 부담이 그대로 노출된다.

- 무배당: 주주환원 없음 — 순수 성장 베팅.

10. 같은 테마 — 함께 보면 좋은 글

‘AI 전력 수요 → 에너지 전환’ 흐름에서 태양광(발전)은 본 종목과 한화솔루션, 송배전(전력기기)은 HD현대일렉트릭·효성중공업으로 나눠 보면 입체적이다. 모회사 HD한국조선해양 분석도 참고. 공시 원문은 DART에서 확인할 수 있다.

HD현대에너지솔루션 정리 — 종합 견해

강점. ① 국내 모듈 1위(27%)·등급시장 50%+로 정책 수혜 직접 노출, ② N타입 전환발 실적 레벨업(2026E 영업익 3배), ③ 미국 매출 +257% 급증(OBBBA·탈중국), ④ 무차입·부채비율 27%·신용 A-의 깨끗한 재무 — 한화솔루션처럼 증자로 주주를 희석시킨 적이 없다.

약점·리스크. ① 품절주 수급의 양날(급등·급락 모두 쉬움), ② 트레일링 PER 43배 — 이익 점프 미달 시 밸류 부담, ③ 정책·중국 변수, ④ 셀 외부조달 의존, ⑤ 무배당.

지켜볼 포인트. ① 분기별 국내 정책 효과(이격거리 완화 2026.9 시행), ② 미국 후속 수주(Hillsboro급), ③ 음성공장 증설·신공장 결정, ④ 2026년 영업이익 1,257억 달성 여부, ⑤ 인버터·셀 수출 등 신사업 확장.

한 줄로: HD현대에너지솔루션은 ‘국내 태양광 정책의 가장 순수한 수혜주’다. 실적도 재무도 깨끗하다. 다만 품절주 수급과 밸류 논쟁(43배 vs 17배)이 만드는 변동성은 감수해야 한다 — 이익이 추정대로 나오는지 분기마다 확인하며 접근하는 것이 어울리는 종목이다.

본 글은 공개 자료를 참고해 작성자가 재구성한 분석·의견이며 투자 권유가 아닙니다. 변동성이 매우 큰 종목입니다. 투자 판단과 책임은 본인에게 있습니다.