한 줄 결론: HD현대중공업은 조선 슈퍼사이클의 가장 앞줄에 선 1등주다. 2026년 1분기 영업이익이 9,054억 원으로 전년 대비 +109% 폭증했고(영업이익률 15.3%, 일회성 없이), 수주잔고는 2028년 슬롯을 80% 넘게 채워 일감 가시성이 동종 최고다. 여기에 두 개의 새 성장축이 붙었다 — 미 해군 함정(MASGA)과, 이번에 새로 떠오른 데이터센터향 발전엔진(HiMSEN)이다. 증권가는 ‘Strong Buy’, 5월 들어 목표주가를 81만~97만 원으로 줄상향(삼성 103만)했고 현재가는 약 67만 원이다. 다만 ① 사이클 산업이라는 본질, ② 1년 +58% 급등·PER 20배대의 높아진 밸류, ③ 6월 교환사채(EB) 오버행, ④ 미 방산·대미 투자 주체의 불확실성은 분명한 리스크다. ‘좋은 회사이되, 사이클 상단부에서 신성장 스토리로 멀티플을 다시 받는 구간’이라는 게 종합 판단이다.

※ 본 분석은 여러 증권사의 HD현대중공업 1Q26 리뷰·기업분석 리포트(2026년 4~5월)를 1차 자료로 삼아 재구성·해석한 것이다.

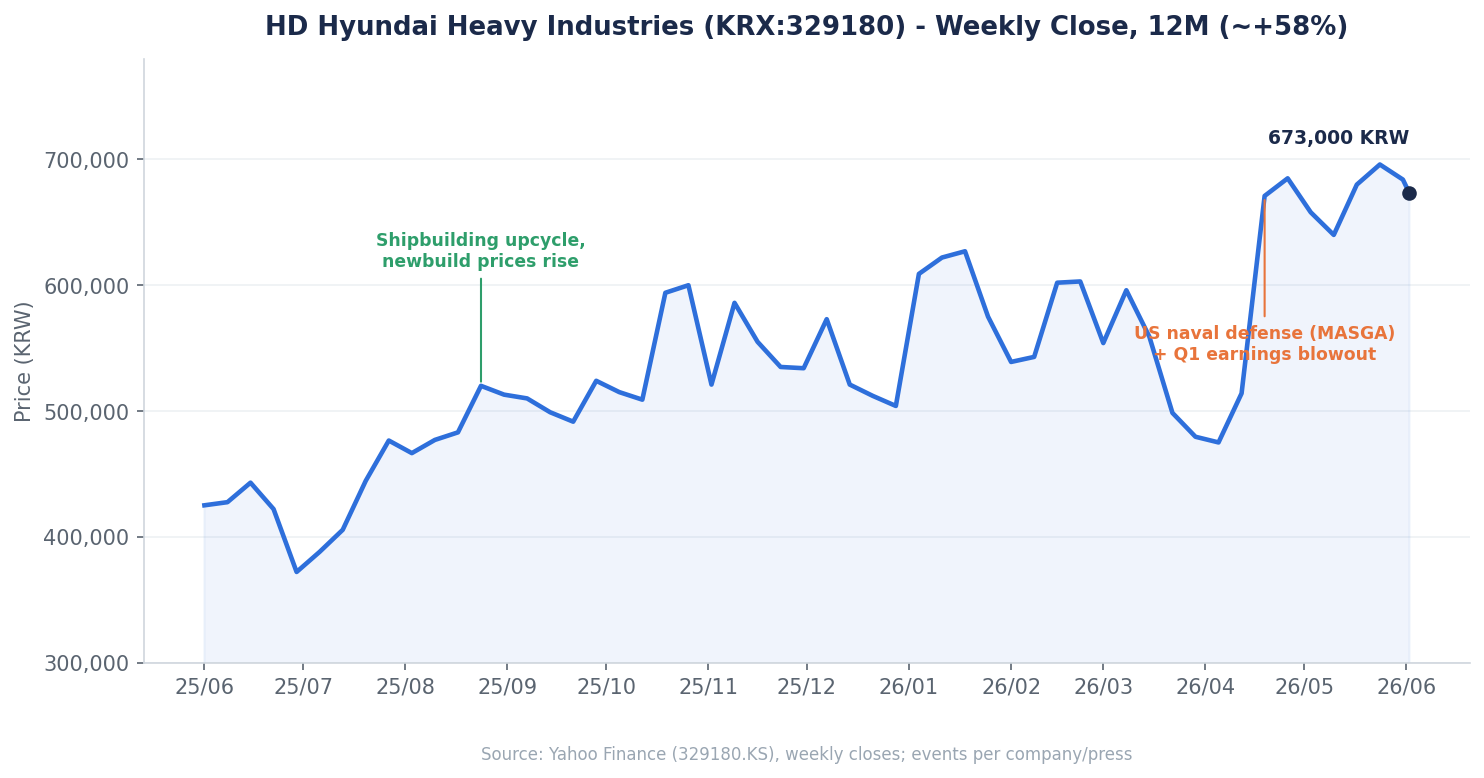

1. HD현대중공업 차트·추세 — 지금 왜 이 가격인가

HD현대중공업 주가는 최근 1년 우상향을 이어왔다. 2025년 6월 37만 원대(52주 최저)에서 2026년 6월 현재 67만 원 안팎으로 약 +58% 올랐고, 5월에는 70만 원에 근접하며 52주 최고가를 새로 썼다. 시가총액은 약 72조 원, 발행주식수는 약 1억 500만 주다.

동력은 명확하다. 조선 슈퍼사이클이다. 신조선가(새 배 가격) 상승, 환경규제 강화에 따른 LNG·이중연료 등 친환경 선박 교체 수요가 맞물리며 2025년 하반기부터 추세가 강해졌다. 특히 2026년 4월에는 51만 원대에서 67만 원대로 한 달 만에 급등했는데, 미 해군 함정 진입 기대(방산) + 1분기 깜짝 실적 + 데이터센터 엔진 첫 수주가 한꺼번에 겹친 구간이다. 테마가 아니라 업황·실적·신사업이 같이 끌어올린 흐름이다.

2. 주가를 움직인 뉴스

- 조선 슈퍼사이클. 신조선가 상승 + 환경규제(LNG·메탄올·암모니아) + 노후선 교체가 맞물리며 수주·단가 동반 강세. 상선 건조선가지표는 전년 대비 2026년 +0.9%, 2027년 +8.5%, 2028년 +20.0%로 갈수록 가팔라질 전망이다.

- 1분기 깜짝 실적(5/8). 매출 5조9,163억 원(+54.8%), 영업이익 9,054억 원(+108.8%, OPM 15.3%)으로 컨센서스를 약 14% 상회. 직후 증권가 목표가가 줄줄이 상향됐다(삼성 89→103만, 신한 86→97만, 하나 87만, 한화 84.2만, IBK 81.6만 등).

- 데이터센터 발전엔진 첫 수주(4/21). 미 에너지 개발업체 AEG와 20MW급 684MW, 6,271억 원 규모의 데이터센터용 발전엔진 공급 계약을 맺었다 — 뒤에서 다시 다룬다.

- 미 해군 함정(MASGA). 미국 헌팅턴잉걸스(HII)와 미 해군 차세대 군수지원함 공동 입찰 중. 수주 시 미 해군함정 사업 본격 진출.

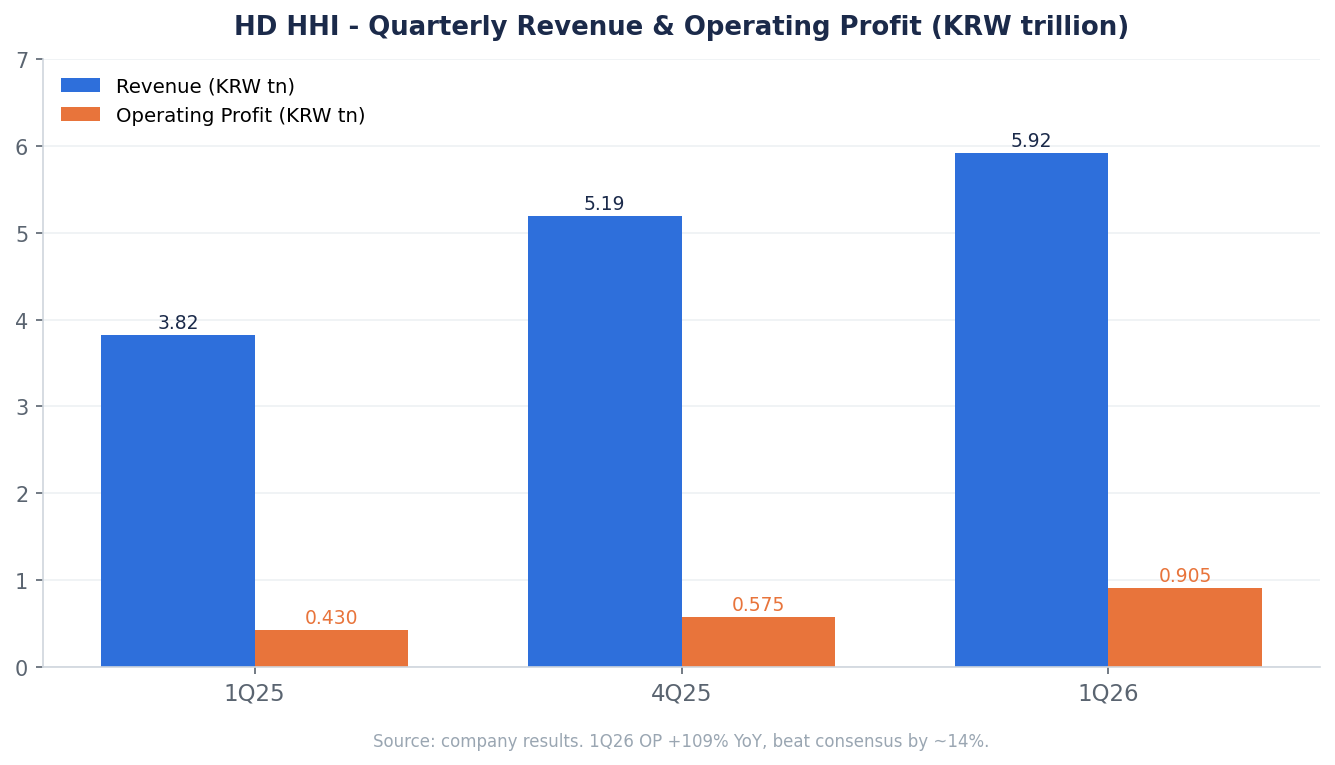

3. 실적 — 4Q25 vs 1Q26, 그리고 선종 믹스

두 분기를 나란히 보면 시장이 무엇을 보고 움직였는지 드러난다. 2025년 4분기는 매출 5조1,931억 원(+29.6%)·영업이익 5,750억 원(+103.8%)으로 숫자는 좋았지만 일회성 성과급 탓에 기대치를 다소 하회했다. 반면 2026년 1분기는 특별한 일회성 없이 상선 마진 15.9%를 기록하며 컨센서스를 크게 웃돌았다. 한 리포트의 표현처럼 ‘2025년 상반기 영업이익(9,050억)을 한 개 분기 만에 달성‘한 셈이다.

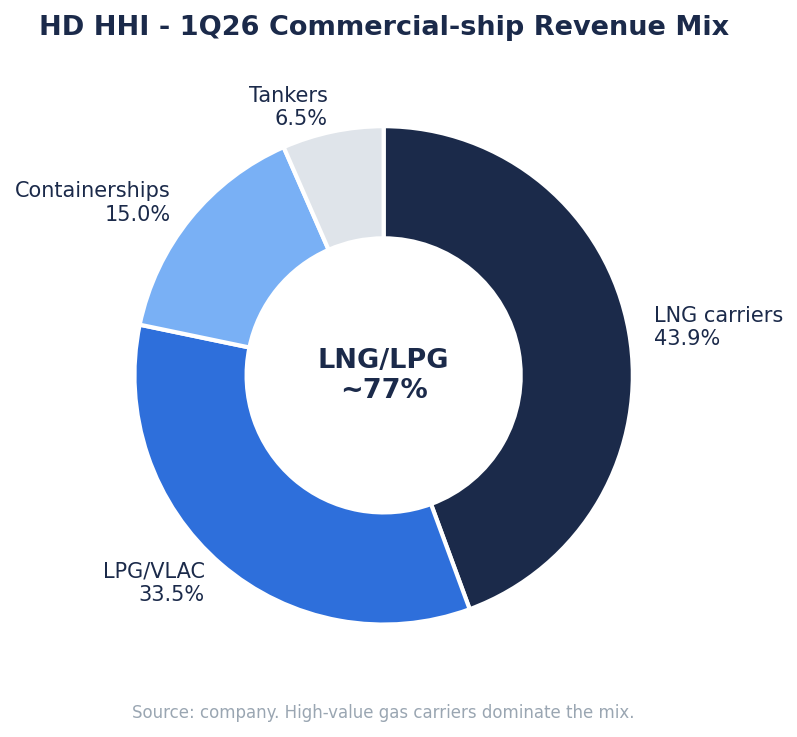

질적으로도 좋다. 1분기 상선 매출은 고부가 가스선(LNG·LPG/VLAC) 비중이 약 77%로, 컨테이너선·탱커보다 마진이 높은 선종이 매출을 주도했다. 미포(중형선) 합병분이 온전히 반영됐는데도 중형선 수익성이 대형선에 크게 뒤지지 않았다는 점, 해양(OPM 약 19%)·엔진(OPM 약 21%) 부문 수익성이 함께 올라왔다는 점이 인상적이다.

4. HD현대중공업 사업 구조 — 네 개의 축

HD현대중공업은 단일 조선소가 아니라 네 개의 축으로 돈을 번다.

- 조선(상선): LNG선·LPG선·컨테이너선·탱커. 친환경(이중연료·메탄올) 비중이 빠르게 올라가며 단가·마진을 끌어올린다.

- 해양플랜트: 해양 구조물·설비. 루야·트리온 등 프로젝트 진행률 인식으로 1분기 OPM 약 19%까지 회복, 2026년부터 매출 성장에 따른 영업레버리지 구간 진입.

- 엔진기계: 자체 대형·중속 엔진(힘센엔진/HiMSEN). 전 세계 선박엔진 선두권이자, 이번에 데이터센터 발전엔진이라는 새 시장을 연 핵심 부문.

- 특수선(방산): 함정·잠수함. 동남아 입찰 확대 중이며, 미 해군 함정 진입이 가시화되면 가장 큰 신성장축.

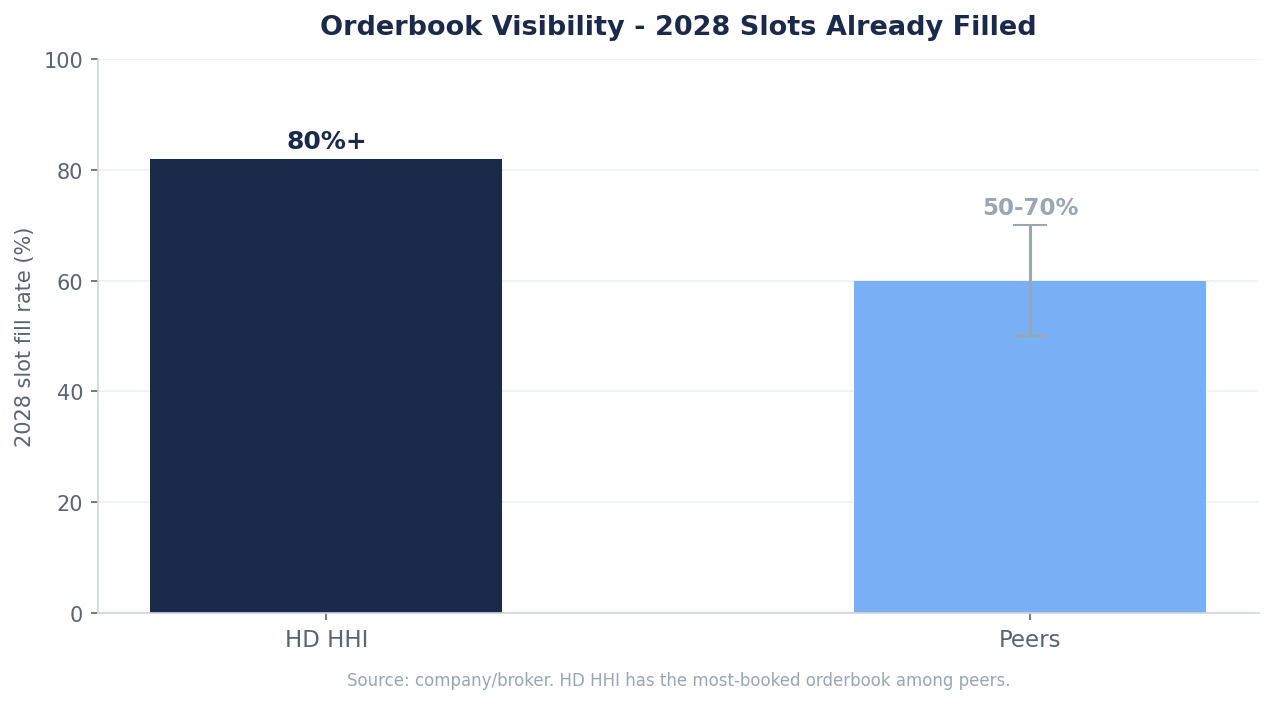

가장 강력한 무기는 ‘일감의 가시성’이다. 2028년 건조 슬롯을 동종사들이 50~70% 채운 데 비해, HD현대중공업은 80% 이상을 이미 채웠다. 3년치가 넘는 일감이 확정돼 있다는 뜻이고, 사이클이 일부 둔화돼도 실적을 떠받치는 방패가 된다.

5. 새로 떠오른 핵심 스토리 — 데이터센터향 발전엔진(HiMSEN)

이번에 시장이 가장 흥분한 대목이다. HD현대중공업은 2026년 4월, 미 에너지 개발업체 AEG와 20MW급 엔진 총 684MW, 6,271억 원 규모의 첫 데이터센터용 발전엔진 공급 계약을 맺었다. 이게 왜 중요한가.

- 국내 유일. 데이터센터향 발전엔진은 18~25MW급 ‘고출력 가스엔진’ 스펙을 요구하는데, 국내 엔진업체 중 이 요건을 모두 충족하는 곳은 HD현대중공업이 유일하다. 핀란드 바르질라 같은 4행정 자체 라이선스를 보유한 점이 결정적이다.

- 선박엔진보다 고수익. 발전향 엔진은 선박용 대비 수익성이 더 높다. AI發 데이터센터 전력 수요가 폭증하는 국면이라, 추가 수주 시 이익의 질이 한 단계 올라간다.

- 캐파 증설 + 밸류 리레이팅. 이미 풀가동(오버캐파)인 엔진사업부는 미국 DC 수요 대응을 위해 4행정 중속엔진 증설이 불가피하다는 분석이다. 실제로 일부 증권사는 엔진부문 목표 PER을 18배 → 25배로 올리며 목표주가를 상향했다. 부유식데이터센터(FDC)·파워십(발전선) 역량까지 감안하면 ‘조선주’를 넘어 ‘전력 인프라주‘로 재평가받을 여지가 생긴 셈이다.

6. 또 하나의 축 — K-군함과 미 해군(MASGA)

방산은 이미 시장이 주목해 온 테마다. 2026~2027년 전 세계 K-군함 수주 파이프라인은 약 30조 원 + α로 추정되며, 수주가 나오면 2028년부터 매출로 인식된다. HD현대중공업은 미 해군 차세대 군수지원함을 HII와 공동 입찰 중이고, 이게 뚫리면 미 해군함정 시장 진입의 신호탄이 된다.

다만 솔직히 짚을 점도 있다. ‘미국 군함 테마’에서는 HD현대중공업이 동종사 대비 다소 덜 선호되기도 했다. 또한 MASGA 펀드 발효 이후 대미 투자의 주체가 영업회사인 동사가 될지, 지주사 격인 HD한국조선해양이 될지가 아직 정해지지 않아, 관련 호재가 두 종목에 나뉘어 희석될 수 있다는 점은 변수다.

7. HD현대중공업 밸류에이션 — 비싼가, 싼가

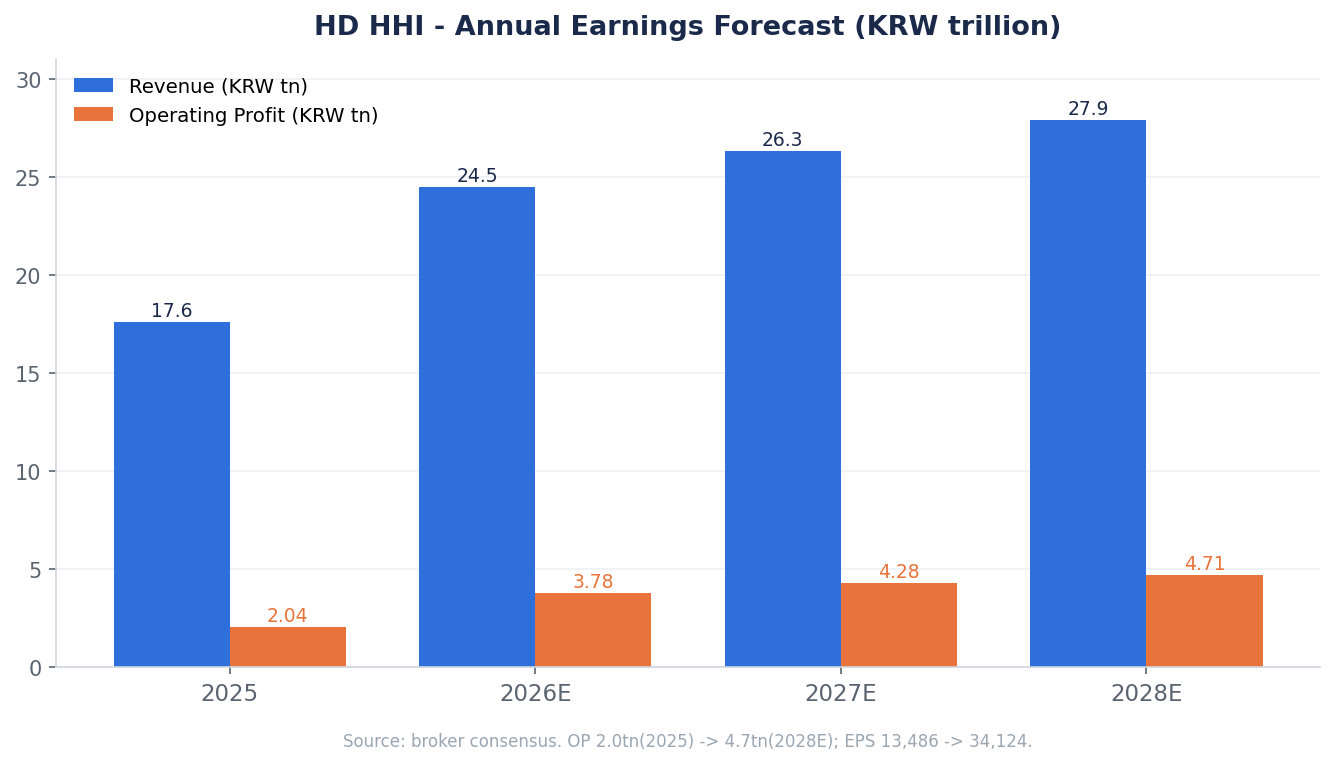

실적 전망부터 보자. 증권가 추정 연결 실적은 매출 2025년 17.6조 → 2026E 24.5조 → 2027E 26.3조 → 2028E 27.9조, 영업이익 2.0조 → 3.8조 → 4.3조 → 4.7조로 우상향한다. EPS는 2025년 약 13,486원에서 2028E 34,124원까지 늘어난다.

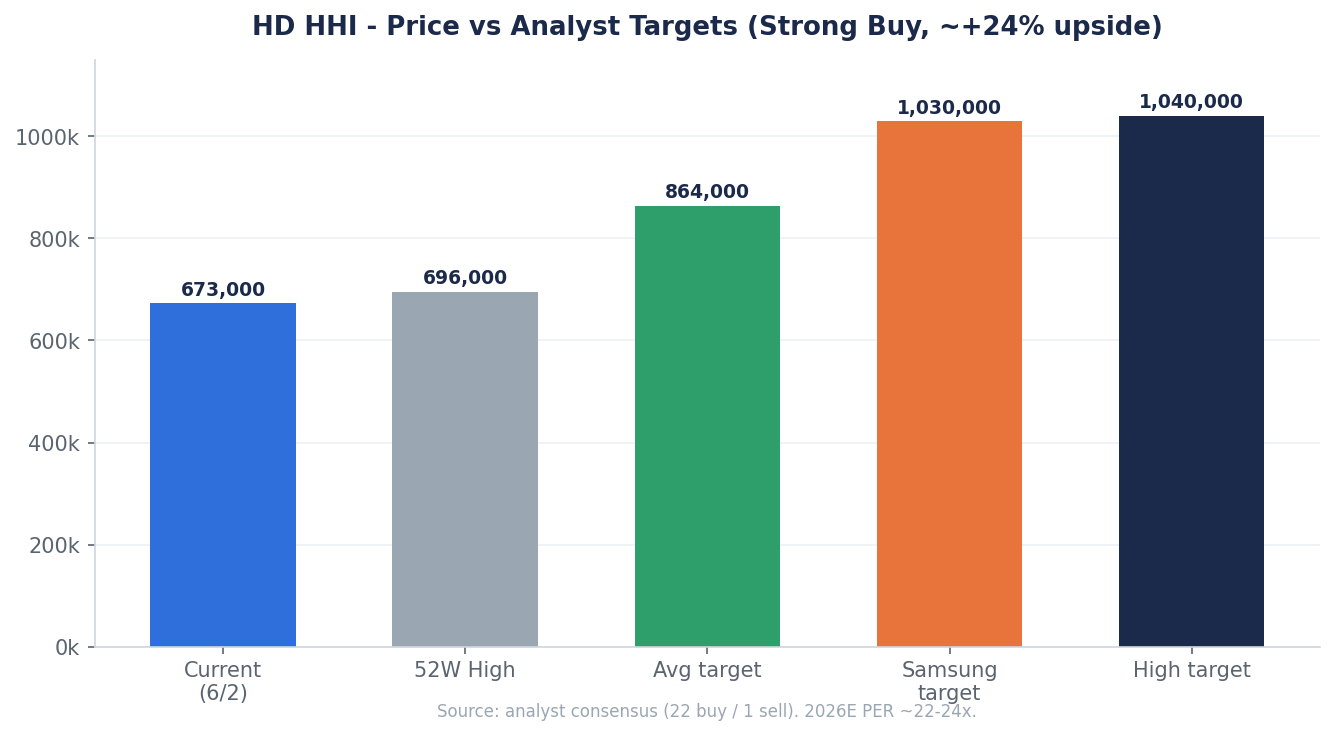

현재 주가 기준 2026년 예상 PER은 20배 안팎이다. 조선업 역사를 길게 보면 낮은 멀티플은 아니다. 다만 시장은 ① 사이클 상승 국면이라 이익이 더 늘 여지가 크고, ② 수주잔고 가시성이 압도적이며, ③ 엔진(데이터센터)·방산이라는 새 축이 멀티플 자체를 끌어올린다는 논리로 프리미엄을 정당화한다. 5월 들어 목표주가는 81만~97만 원으로 줄상향됐고, 삼성증권은 103만 원까지 제시한다(현재가 대비 약 +20~45%).

8. 기대감인가, 실적인가

HD현대중공업은 ‘기대만 앞선 종목’이 아니다. 영업이익이 분기마다 두 자릿수~세 자릿수로 늘고, 수주잔고가 그 성장을 3년 이상 보증한다. 다만 1년 새 +58% 오르며 사이클 호황과 신사업 기대를 상당 부분 선반영했다. 지금부터는 ‘실적이 좋은가’보다 ‘사이클이 얼마나 더 가는가‘와 ‘엔진·방산 신사업이 실제 수주·이익으로 이어지는가‘가 주가의 변수가 되는 구간이다.

9. 기업이 그리는 그림, 그리고 사이클을 견디는 법

회사가 그리는 그림은 조선·엔진·방산의 삼각편대다. 친환경 차세대 선박으로 상선 단가를 올리고, 데이터센터 엔진과 미 해군 함정을 새 성장축으로 키운다는 구상이다.

주목할 건 ‘사이클을 견디는 전략’이다. HD현대그룹은 베트남(HVS)에 이어 2025년 말부터 가동을 시작한 필리핀 야드(HHIP) 등 해외 조선소를 통해 인건비를 낮추고 캡티브 물량을 확보한다. 한 리포트는 필리핀 야드를 두고 ‘해외 조선소를 이렇게까지 관리할 수 있나’라며, 다운사이클을 견디는 안정성을 높게 평가했다. 협력사 동반 진출로 공급망까지 유지하는 이 전략은, 테마보다 ‘굳은 안정성’을 원하는 장기 투자자에게 특히 매력적이다.

10. 리스크 — 교환사채 오버행과 변수들

좋은 그림에도 단기 변수는 분명하다.

- 교환사채(EB) 오버행. 최대주주 HD한국조선해양이 동사 지분 4.32%(약 453만 주)를 기초로 발행한 교환사채의 교환청구 시작일이 6월 14일이다. 교환가액(523,125원)을 현재 주가가 크게 웃돌고 있어, 차익실현 매물과 공매도 압박이 단기 주가 상단을 누를 수 있다(다만 오버행이 해소되면 반등 트리거가 되기도 한다).

- 대미 투자 주체 불확실성. 앞서 말한 대로, MASGA 관련 수혜가 동사와 한조양 중 누구에게 귀속될지 미정.

- 일회성·원가 변수. 후판 등 원자재 가격과 환율, 그리고 홍범도함 화재 손실규모 확정 시 특정 분기 실적이 흔들릴 수 있다는 점.

- 사이클의 정점 논쟁. 결국 신조선가가 꺾이면 멀티플도 함께 내려온다.

11. 재무 체력과 지배구조

재무 체력은 든든하다. 2025년 4분기 기준 순현금이 약 2.9조 원이고, 영업현금흐름과 군산조선소 매각대금을 감안하면 2026년 순현금은 4조 원을 넘을 전망이다. 두둑한 현금은 엔진 증설·방산 투자·대미 진출의 실탄이 된다. 지배구조는 HD한국조선해양 외 4인이 약 69.3%, 국민연금공단이 약 6.2%를 보유하고 외국인 비중은 약 13.8%다. 임원·주요주주의 지분 변동은 DART 전자공시에서 직접 확인하길 권한다.

HD현대중공업 정리 — 종합 견해

강점. ① 조선 슈퍼사이클 최선두 수혜, ② 일회성 없는 실적 폭증(1Q26 영업이익 +109%, OPM 15.3%), ③ 2028년 슬롯 80%+의 압도적 수주 가시성, ④ 데이터센터 발전엔진(국내 유일)·미 해군 함정이라는 두 개의 새 성장축, ⑤ 순현금 4조 원의 든든한 재무 체력.

약점·리스크. ① 본질적으로 사이클 산업, ② 1년 +58% 급등·높아진 밸류, ③ 6월 교환사채(EB) 오버행, ④ 대미 투자 주체·미 방산 입찰의 불확실성, ⑤ 후판·환율·홍범도함 등 일회성 변수.

지켜볼 포인트. ① 데이터센터 엔진 추가 수주와 캐파 증설 공시, ② 미 해군 함정·K-군함 수주, ③ 신조선가·상선 마진, ④ 6/14 EB 오버행 소화, ⑤ DART상 지분 변동.

한 줄로: HD현대중공업은 ‘사이클 1등주’의 교과서이면서, 이제 데이터센터 엔진과 방산이라는 새 옷을 입는 중이다. 실적·수주·재무 어느 하나 빠지지 않는다. 다만 이미 많이 올라 사이클 상단부에 진입하고 있는 만큼, 좋은 회사라는 사실과 지금이 좋은 가격인지는 구분해서 — 사이클 지표와 신사업 진척을 함께 보며 분할로 접근하는 자세가 어울린다.

관련 글: 같은 산업재·인프라 사이클의 다른 수혜주로, AI 인프라 투자에 올라탄 캐터필러 (CAT) 분석도 함께 보면 사이클주를 보는 눈이 넓어진다.

본 글은 증권사 리포트를 참고해 작성자가 재구성한 분석·의견이며 투자 권유가 아닙니다. 본 종목은 사이클 산업으로 업황에 따라 변동성이 큽니다. 투자 판단과 책임은 본인에게 있습니다.