한 줄 결론: 캐터필러는 더 이상 단순한 건설·광산 장비주가 아니다. 데이터센터 전력 수요가 폭발하면서 ‘전력 인프라 공급자’로 재평가받았고, 1년 새 주가가 약 150~170% 급등했다. 실적은 기대를 넘어섰지만(Q1 2026 매출 +22%, EPS +30%), 그만큼 밸류에이션도 역사적·동종업계 평균을 크게 웃돈다. 펀더멘털은 진짜지만, 가격에는 이미 ‘AI 슈퍼사이클’에 대한 높은 기대가 상당 부분 반영돼 있다는 게 핵심이다. (기준일: 2026년 5월 28일 종가 $887.67)

1. 차트·추세 — 지금 왜 이 가격인가

캐터필러는 명백한 강한 상승 추세에 있다. 2026년 5월 28일 기준 종가는 $887.67, 52주 레인지는 $339.50 ~ $931.35로 1년 만에 저점 대비 2배 이상 올랐고 사상 최고가($931) 부근에서 거래되고 있다. 시가총액은 약 $409B, 연초 대비(YTD)로도 30%가 넘는 상승률이다.

이 가격을 만든 원인은 단순한 경기 사이클이 아니다. 시장이 캐터필러를 ‘AI 데이터센터 전력 인프라 공급자’로 다시 분류했기 때문이다. 데이터센터 운영사들은 전력망 연결을 기다릴 시간이 없어 대형 발전기 세트·가스터빈을 대량 주문하고 있고, 이 수요가 발전 부문(Power Generation)을 폭발적으로 키우면서 멀티플 자체가 리레이팅됐다. 한마디로 ‘산업재 배수’에서 ‘성장주 배수’로 갈아탄 것이다.

아래는 실시간 주가 차트다(TradingView). 실적 발표일인 4월 30일 급등 구간이 가장 뚜렷한 변곡점이다.

캐터필러의 베타(β)는 1.62로 시장보다 변동성이 크다. 모멘텀이 강한 만큼 기대가 꺾이면 되돌림도 빠를 수 있는 구간이라는 뜻이다.

2. 주가를 움직인 뉴스 (최근 1년 추세 / 최근 3개월 급등락)

최근 1년 — 추세를 만든 흐름: ‘AI 전력 수요’라는 새 내러티브

- 데이터센터 전력 붐 → 발전 부문 폭발. 지난 1년 주가를 끌어올린 핵심 서사. 캐터필러는 작년 데이터센터용 발전기에서만 약 $10.2B 매출(전체의 10%+)을 올렸고, 시장은 이를 ‘AI 수혜’로 재해석했다. (Yahoo Finance, S&P Global)

- ‘AI 인프라 플레이’로의 재평가. 투자 매체들이 캐터필러를 ‘AI 트레이드’로 다루기 시작했고, 모건스탠리는 투자의견을 Underweight→Equal Weight로 상향(목표가 $430→$915)하며 비관론을 접었다. (Investing.com)

최근 3개월 — 급등을 만든 사건: Q1 2026 어닝 서프라이즈 (4월 30일)

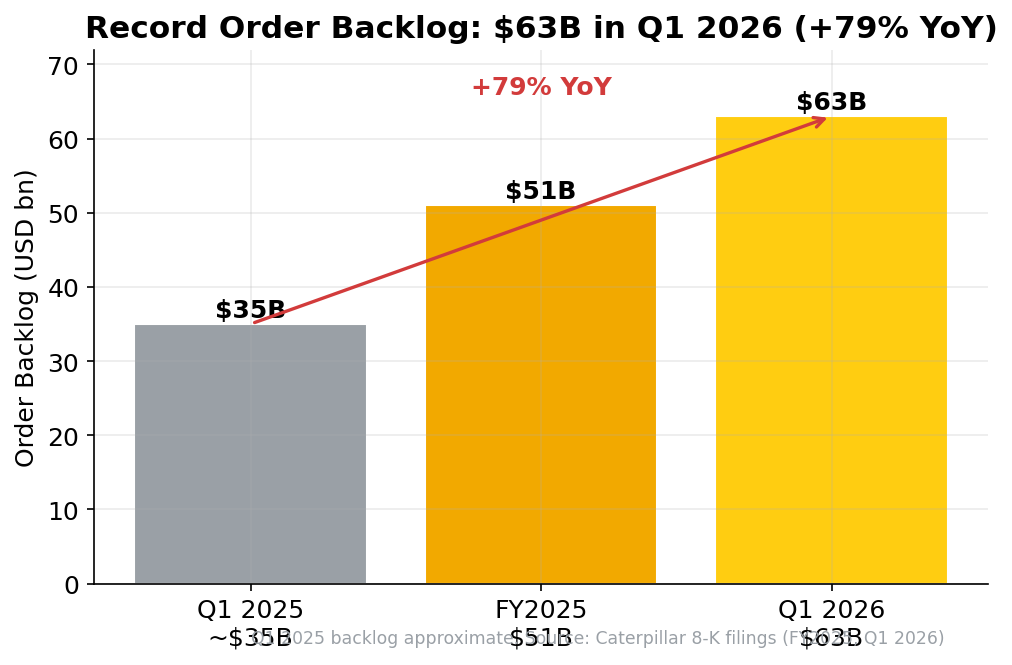

- 4월 30일 실적 당일 +9~10% 급등. 분기 EPS $5.54로 컨센서스($4.62)를 거의 1달러 상회, 매출도 $17.4B로 예상 상회. 기록적 수주잔고($63B, +79% YoY)가 심리에 불을 붙이며 장중 $889까지 치솟아 다우 상승을 견인했다. (Motley Fool, Yahoo Finance)

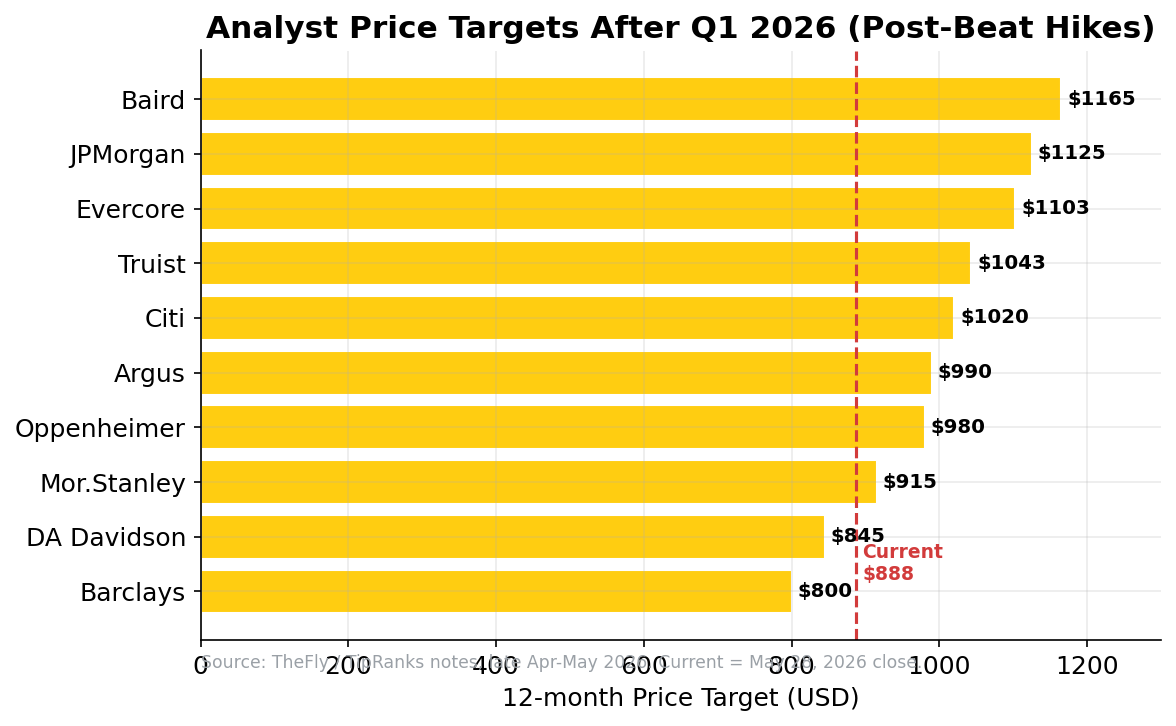

- 실적 후 목표가 줄상향. Baird $1,165(스트리트 최고), JPMorgan $1,125, Evercore $1,103 등 대부분 IB가 목표가를 크게 올렸다. (Barron’s)

아래는 실적 발표 후 갱신된 주요 IB의 12개월 목표가 분포다.

3. IR·컨퍼런스콜 — 경영진은 뭐라 했고, 시장은 어떻게 받아들였나

4월 30일 컨퍼런스콜에서 경영진의 메시지는 한 단어로 요약된다: ‘전력(Power)’. 이전 콜에서 관세 부담과 광산 사이클 둔화를 방어적으로 설명하던 톤과 달리, 이번에는 데이터센터 발전 수요를 전면에 내세우며 공격적으로 전환했다.

핵심 가이던스 변화

- 2030년 매출 CAGR 목표를 6~9%로 상향(기존 약 7%).

- 발전 부문 매출, 2030년까지 2024년 대비 3배 전망(기존 2배).

- 2026년 연간 매출 가이던스 ‘낮은 두 자릿수 성장’(컨센서스 $73.77B).

- 관세 비용 전망은 오히려 하향($2.6B → $2.2~2.4B), 2분기 관세 약 $700M 예상.

시장이 왜 그렇게 강하게 반응했나? 단순한 ‘실적 비트’가 아니라 (1) 기록적 수주잔고가 향후 수년치 매출을 담보하고, (2) 경영진이 장기 성장률 목표 자체를 올렸으며, (3) 동시에 관세 부담은 줄었다는, 매출·이익·리스크 3박자가 동시에 개선된 드문 조합이었기 때문이다. 가이던스의 ‘톤 전환’이 곧 멀티플 리레이팅의 근거가 됐다.

그 핵심 근거인 수주잔고 추이는 다음과 같다.

4. 제품과 시장 지위

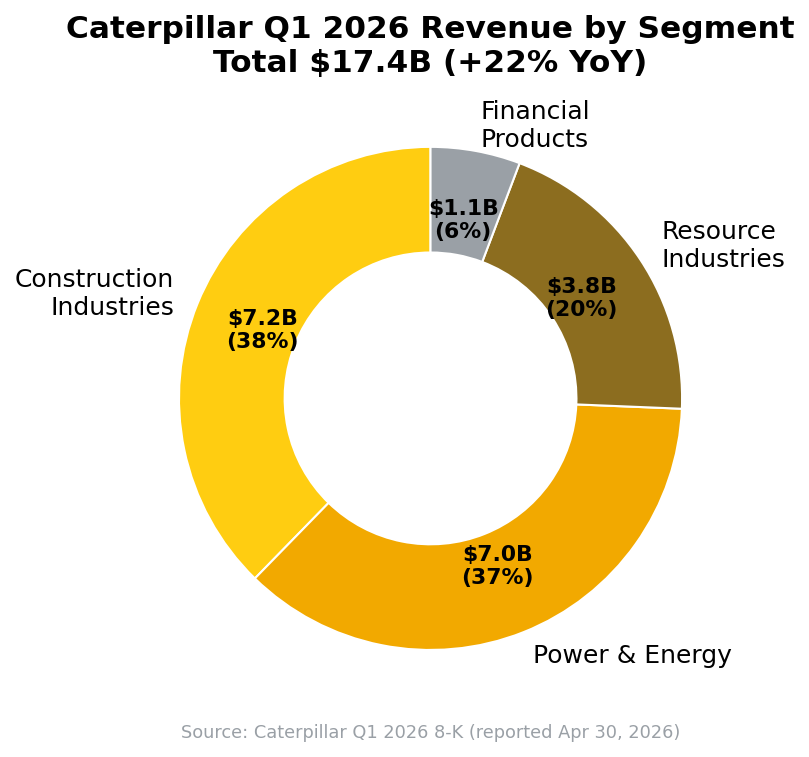

캐터필러는 크게 4개 세그먼트로 돈을 번다. 대부분 B2B(건설사·광산기업·발전사업자·딜러)이며, 소비자 대상 매출은 사실상 없다.

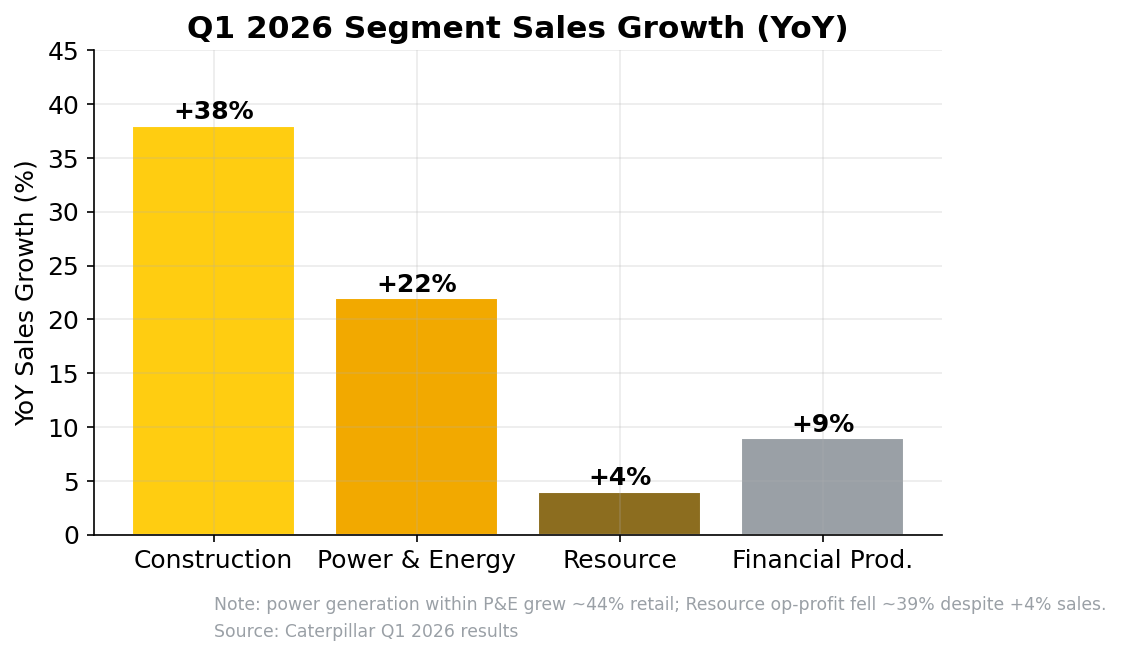

- Construction Industries(건설) — Q1 $7.2B(+38%). 굴착기·도저·로더·그레이더 등. 단, 증가분 상당 부분은 $1.5B 계절적 딜러 재고 적재 효과라 ‘진짜 수요’와 구분이 필요하다.

- Power & Energy(전력·에너지) — Q1 $7.0B(+22%). 이번 사이클의 주인공. 데이터센터용 발전기·가스터빈이 핵심이며 발전 부문 소매 판매는 약 +44%.

- Resource Industries(광산) — Q1 $3.8B(+4%). 매출은 늘었지만 영업이익이 -39%로, 가장 약한 고리.

- Financial Products(금융) — Q1 $1.1B(+9%). 장비 금융을 지원하는 캡티브 부문.

세그먼트별 매출 구성과 성장률은 다음과 같다.

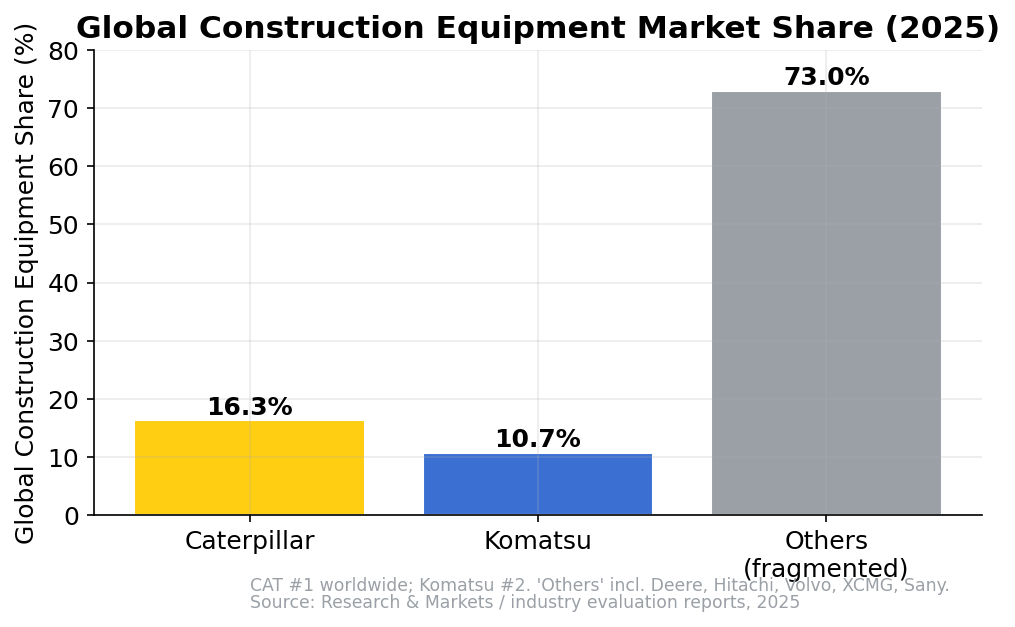

시장 지위. 캐터필러는 2025년 기준 글로벌 건설장비 점유율 약 16.3%로 부동의 1위, 2위 코마츠(10.7%)와 5%p 이상 격차를 유지한다. 100년 가까이 쌓은 딜러망·애프터마켓·브랜드가 진입장벽으로, 이 격차는 단기간에 좁혀지기 어렵다. ROE는 약 47%로 디어(약 22%) 대비 압도적으로 높아 ‘업계 최고 운영자’ 프리미엄은 정당화되는 측면이 있다.

5. 밸류에이션 — 저평가인가 고평가인가

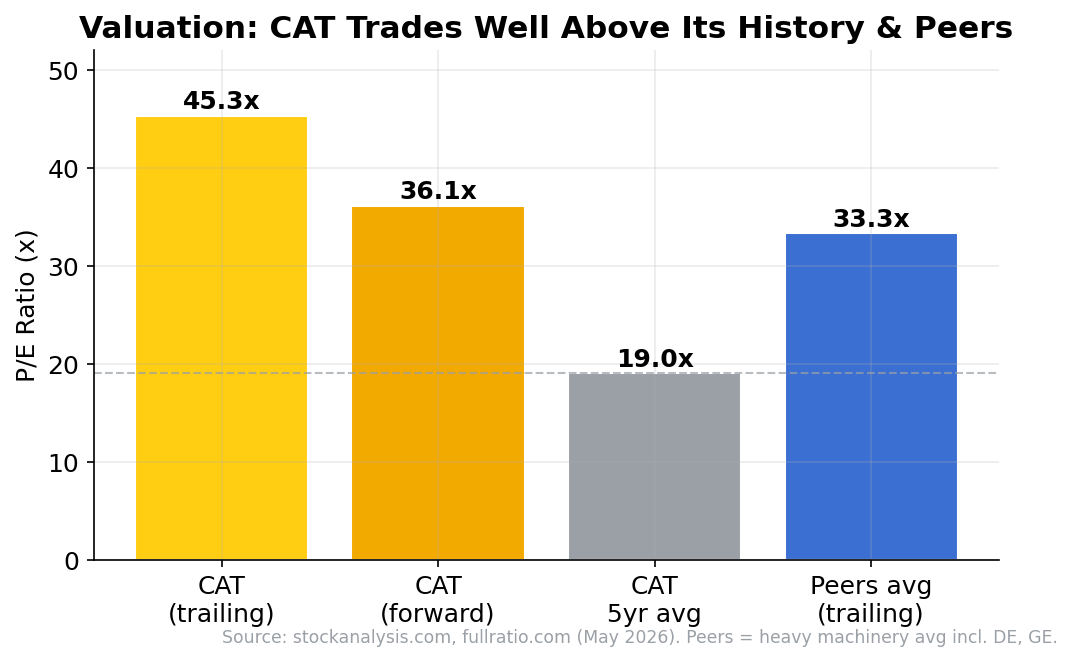

결론부터: 펀더멘털은 우량하지만, 가격은 비싸다. 현재 P/E는 약 45배(후행), 선행 P/E 약 36배다. 캐터필러 자신의 5년 평균(약 19배)의 2배 이상이고 동종 중장비 평균(약 33배)도 크게 웃돈다. 배당수익률은 0.68%($6.04)로 낮다.

물론 프리미엄을 정당화하는 논리도 있다. ROE(약 47%)는 디어(약 22%)의 두 배가 넘고 수주잔고가 실적 가시성을 높인다. 다만 현재 배수는 그 프리미엄조차 과도하게 끌어올린 수준이라는 게 신중론의 핵심이다. 목표가 분산이 $800~$1,165로 매우 넓다는 점 자체가, 이 가격이 ‘쉬운 합의’가 아니라 ‘기대치에 대한 베팅’임을 보여준다.

6. 기대감인가, 실적인가

둘 다지만, 비중은 점점 ‘기대감’ 쪽으로 기운다.

실적은 진짜다 — Q1 매출 +22%, EPS +30%, 수주잔고 $63B. 분기에 $5.7B(자사주 $5.0B + 배당 $0.7B)를 주주환원할 만큼 현금흐름도 탄탄하다.

그러나 주가가 1년 새 150%+ 오르는 동안 이익(EPS)은 그만큼 오르지 않았다. 실제로 2025년 연간 순이익은 오히려 약 -18% 감소했다(매출 +4%). 즉 상승의 대부분은 ‘이익 증가’가 아니라 멀티플 확장(재평가)에서 나왔다. 데이터센터 내러티브가 흔들리면 멀티플이 먼저 빠질 수 있는 구조다. 더 이상 ‘시장이 외면한 조용한 복리주’가 아니라, 기대가 충분히 반영된 모멘텀주에 가깝다.

7. 기업이 그리는 그림, 그리고 현실성

경영진의 그림은 명확하다: ‘우리는 전력화·데이터센터 시대의 인프라 공급자.’ 2030년까지 발전 부문을 2024년의 3배로 키우고 전사 매출 성장률을 연 6~9%로 끌어올리겠다는 목표다.

현실성 — 절반은 실현 가능, 절반은 검증 필요. 데이터센터 전력 부족은 구조적이고, 캐터필러의 발전기·터빈은 즉시 배치 가능한 솔루션이라 수주잔고($63B)가 단기 2~3년 성장을 뒷받침한다. 반면 (1) AI capex가 2030년까지 꺾이지 않는다는 가정, (2) 발전기가 ‘백업·과도기’ 솔루션이라 전력망 보강 시 수요가 정상화될 수 있다는 점, (3) 광산 부문 이익 회복 지연은 검증이 필요하다. 비전은 야망이 아니라 실제 수주로 뒷받침된 계획에 가깝지만, 그 지속성(2027년 이후)은 ‘AI 투자 사이클’이라는 외부 변수에 묶여 있다.

8. 내부자는 어떻게 움직였나 (최근 1년)

내부자 거래는 ‘강한 매수 신호는 없고, 일상적 매도 위주’로 요약된다.

확인된 거래: CEO 조셉 크리드(Joseph E. Creed)가 2026년 3월 5일 공개시장에서 보통주 2,500주를 주당 $717~721에 매도했고, 3월 4일에는 RSU 베스팅 세금 충당 목적으로 696주를 처분했다. 매도 후 직접 보유분은 35,083주(+401k 간접 11,765주)다.

주당 $717~721은 현재가($888)보다 한참 낮고 규모도 작으며 세금·분산 목적의 정형화된 매도로 보인다. ‘경영진이 고점이라 판단해 던졌다’고 보긴 근거가 약한, 노이즈에 가까운 매도다. 다만 이번 랠리에서 의미 있는 내부자 ‘매수’가 포착되지 않았다는 점은 기억해 둘 만하다 — 본인 돈으로 사는 매수야말로 강한 신호인데, 그 신호는 현재 부재하다.

참고: 본 섹션은 공개된 Form 4(2026년 3월 CEO 매도)와 SEC 공시에 기반했으며, 그 외 임원·이사진 개별 매매는 충분히 확보되지 않았다 — 추가 확인이 필요한 영역이다. (StockTitan Form 4)

정리 — 종합 견해

강점. 글로벌 1위 점유율(16.3%), 압도적 ROE(약 47%), 기록적 수주잔고($63B), 데이터센터 전력이라는 구조적 신성장 동력. 실적은 명확히 개선됐고 장기 목표도 상향됐다.

약점·리스크. (1) 밸류에이션이 역사 평균(P/E 19배)의 2배 이상, (2) 1년 상승 대부분이 이익이 아닌 멀티플 확장 — 2025년 순이익은 오히려 감소, (3) AI capex 사이클 의존도가 높아 외부 변수에 취약, (4) 광산 부문 부진·관세 부담, (5) 내부자 매수 부재.

지켜볼 포인트. ① 발전 부문 수주잔고가 2026년 내내 계속 느는가, ② ‘딜러 재고 효과’를 걷어낸 실제 최종 수요, ③ AI 데이터센터 capex 둔화 신호, ④ 내부자의 매수 전환 여부.

한 줄 견해: 캐터필러는 ‘좋은 기업이지만 지금은 비싼 주식’으로 보인다. 사업의 질과 성장 스토리는 진짜지만, 현재 가격은 그 스토리가 향후 수년간 매끄럽게 실현된다는 전제를 이미 상당 부분 반영하고 있다. 신규 진입이라면 모멘텀에 올라타기보다 AI 내러티브가 식거나 실적이 쉬어가는 변동성 구간의 진입 기회를 노리는 편이 위험 대비 합리적이라는 게 이 글의 결론이다.

관련 글: 팔란티어 (PLTR) 분석도 함께 보면 좋다.

본 글은 작성자의 분석·의견이며 투자 권유가 아닙니다. 투자 판단과 책임은 본인에게 있습니다.