최근 미국의 행보를 보면 단순히 중동 문제에 개입하는 수준을 넘어, 글로벌 에너지 패권을 다시 장악하려는 움직임으로 보인다.

거기에 AI가 빠르게 발전하면서 빅테크 기업들의 데이터센터 증설이 계속 이어지고 있고 이란 전쟁까지 장기화되면서 에너지 관련 부분을 조금 주목해 볼 필요가 있을 듯싶다

오늘은 미국의 대표 에너지 인프라 기업 중 하나인 킨더모건 (Kinder Morgan, KMI) 에 대해 한 번 정리해볼텐데, 킨더모건은 우선 천연가스와 에너지가 이동하는 길목을 담당하는 인프라 기업으로 AI 데이터센터 증설에 직접적인 수혜라고 볼 순 없지만 글로벌 에너지 시장의 변화 속에서 충분히 주목해볼 만한 기업이라고 생각한다.

우선 킨더모건의 현재 주가는 33달러 중반으로 52주 최고가에 상당히 가까운 구간까지 올라와 있다. 최근 미중 정상회담에서도 이란 전쟁에 대한 실마리가 보이지 않아 S&P500, 나스닥 등의 종합 주가 지수가 약간의 하락세를 보임에도 불구하고 킨더모건의 주가에는 전혀 영향을 주지 않는 부분을 굉장히 긍정적으로 볼 수 있을듯 싶다.

현재 킨더모건의 PER은 약 22.5배 수준이며, 25년도 기준 배당금은 1.17달러 였으며 이를 현재의 시가총액으로 계산했을때 약 3.5% 내외로 볼 수 있다.

현재 킨더모건의 최근 EPS는 1.49달러 수준이고, 회사가 제공한 26년 조정 EPS 가이던스는 1.36 달러로 조정 EPS 대비 배당성향은 약 87.5% 정도로 볼 수 있다.

현재 에너지 인프라 기업임에도 불구하고 밸류에이션이 꽤나 높다고도 볼 수 있는데 이는 시장에서 어느정도 앞으로의 전망이 긍정적일 것이라고 평가하고 있는듯 보인다.

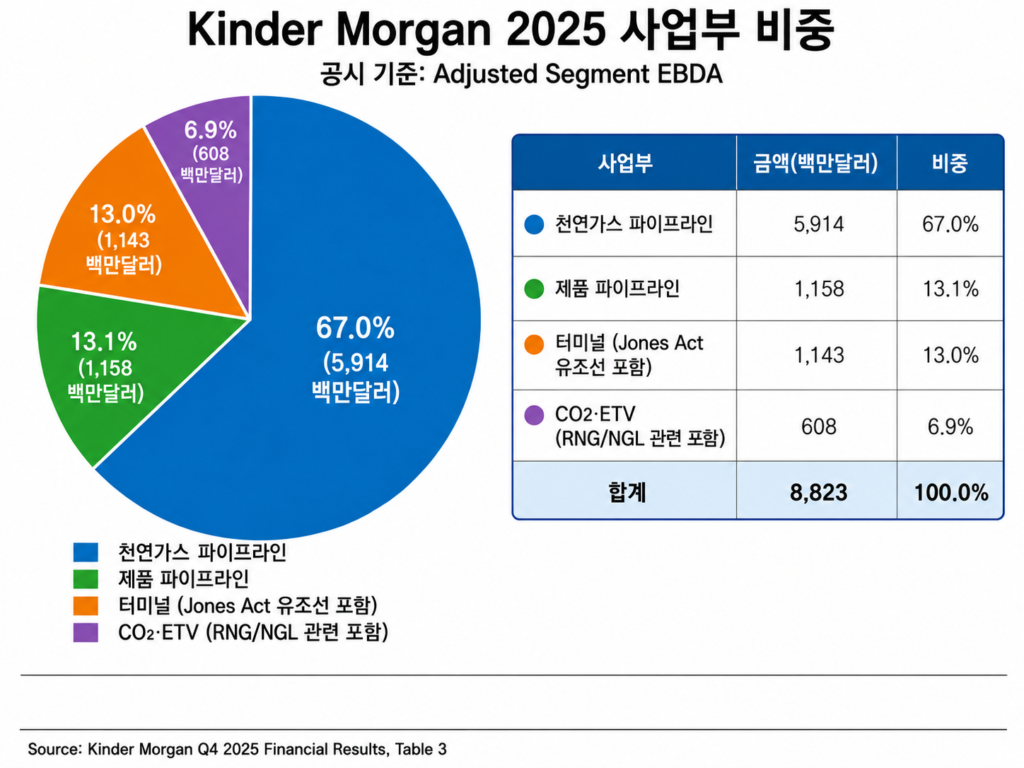

- 1. 천연가스 파이프라인 사업

킨더모건은 천연가스를 생산지에서 발전소, 도시가스 회사, 산업체, LNG 수출 터미널 등으로 보내주는 역할을 하고 이 과정에서 킨더모건은 운송 수수료를 받게 된다.

AI 데이터센터 증설, 전력 수요 증가, LNG 수출 확대가 모두 천연가스 수요와도 연결될 수 있기 때문에 현재 시점에서 천연가스 파이프라인 사업 매출의 증가가 어느정도 나타나는지 주목해볼 필요가 있을듯 싶다.

- 2. 제품 파이프라인 사업

여기서 말하는 제품은 천연가스가 아닌 가솔린, 디젤, 항공유, 원유 같은 석유 관련 제품들이며 정유사나 에너지 기업들이 만든 석유제품을 필요한 지역으로 운송해주고 킨더모건은 그 운송 수수료를 받는 사업구조로 볼 수 있다.

현재 미국 내 정제제품 유통망에서 안정적인 수수료 수익을 만들어 내지만 최근 시장의 성장 포인트는 이보다는 앞서 얘기한 천연가스 파이프라인으로 볼 수 있을듯 싶다.

- 3. 터미널 사업

터미널 사업은 쉽게 말해 에너지 저장소·물류센터 역할로 보면될 듯 싶다.

석유제품, 화학제품, 재생연료, 식물성 오일 같은 액체 화물을 저장하거나, 고객에게 탱크를 빌려주고 제품을 섞거나 선박, 트럭, 철도와 연결해주는 물류 서비스를 제공해주는 구조이다.

Jones Act 유조선 사업도 터미널 부문에 포함되는데, Jones Act 유조선은 미국 내 항구 간 원유나 정제 제품을 운송하는 선박 사업이라고 보면된다.

- 4. CO2 사업

킨더모건의 CO2 사업은 전통적으로 CO2를 운송하고 이를 활용해 오래된 유전에서 원유를 추가로 회수하는 사업과 연결돼 있다. CO2를 유전에 주입해서 남아 있는 원유를 더 끌어올리는 방식은 Enhanced Oil Recovery, 즉 EOR이라고 한다.

여기에는 Energy Transition Ventures, ETV 도 포함되는데 이 안에는 RNG 즉 재생천연가스 사업이나 일부 NGL 관련 활동도 들어가 있다.

26년 1분기 컨퍼런스콜

킨더모건의 26년 1분기 컨퍼런스콜에서는 천연가스 수송 물량이 전년 동기 대비 8% 정도 증가했고, 천연가스 집하 물량은 15% 정도 증가했다고 설명했다.

정제 제품 물량은 전년 동기 대비 2% 감소했고, 원유 및 콘덴세이트 물량은 12% 감소했다. 다만 원유 물량 감소는 Double H Pipeline을 NGL 전환을 위해 운영에서 제외환 영향이 컸고, 이를 제외하면 원유,콘덴세이트 물량은 오히려 2% 증가했다고 설명했다.

터미널 사업에서 액체 화물 임대 역량이 거의 94% 수준이고 Houston Ship Channel 및 Carteret의 핵심 허브에서는 사용 가능한 탱크 가동률이 약 99% 라고 말햇다.

터미널 사업은 탱크를 빌려주고 저장, 물류 서비스를 제공하는 사업인데, 가동률이 94~99% 수준이면 사실 꽉 차 있는 상태에 가깝다고 볼 수 있으며 이런 상황에서는 계약 갱신 시 요율 협상력이 좋아질 수 있고 매출도 안정적으로 유지될 가능성이 높다.

회사는 Jones Act 유조선 선대가 계약 상태가 매우 좋고, 옵션 행사 가능성을 감안하면 2026년 100%, 2027년 97%, 2028년 80% 임대된 상태라고 설명했다.

CO2 부문에서는 순 석유 생산량이 2% 증가, NGL 생산량이 5% 증가, CO2 생산량이 1% 증가했고, 특히 RNG 생산량은 63% 증가했다고 설명했다.

이번 컨퍼런스콜에서 가장 큰 메시지는 과거 자신들이 제시했던 천연가스 수요 전망이 오히려 과소평가된 것으로 나타났다고 말했다. 특히 LNG 공급 가스 수요와 발전용 천연가스 수요가 예상보다 빠르게 증가하고 있다고 설명했다.

유틸리티 기업들이 향후 수년 내 153GW 규모의 천연가스 발전 설비를 추가할 계획이고, 이는 대부분 데이터센터 전력 수요와 연결된다고 했다. KMI는 미국 전체 천연가스 수요가 2031년까지 하루 150BCF 수준으로 늘어날 것으로 보고 있고, 이는 올해 대비 약 27% 성장한 수치라고 설명했다.

주의점

킨더모건의 전망이나 사업적인 부분이 긍정적인건 사실이나 현재 주의해야 할 점은 금리로 볼 수 있따. 현재 미국 국채 금리가 높은 수준이 유지되면 배당주로서의 상대적인 매력이 떨어질 수 있다. 또한 킨더모건은 부채를 활용하는 인프라 기업이기 때문에 금리가 올라가면 차환 비용과 신규 프로젝트 조달 비용이 부담이 될 수 있다.

즉 킨더모건은 AI 데이터센터 증설, LNG 수출 확대, 발전용 천연가스 수요 증가라는 장기적인 메리트가 있는건 사실이지만 금리 환경이 밸류에이션에 부담을 줄 수 있으니 금리 상승과 실제로 금리 상승이 킨더모건의 밸류에이션에 얼마나 영향을 주는지 주목해야될 듯 싶다