한 줄 결론: 알코아는 미국 1위 알루미늄 생산사로, 알루미늄 가격 회복·섹션232 관세·중동발 공급충격이 겹치며 주가가 1년 새 $28에서 $84로 약 3배(+200%) 올랐다. 실적도 받쳐준다 — 2026년 1분기 순이익이 전분기의 2배인 $425M(EPS $1.60)을 찍었다. 문제는 가격이다. 주가는 이미 증권가 평균 목표가($75.64)를 넘어섰고(현재 $84), PER 19.6배는 사이클 고점 이익에 매겨진 멀티플이라는 점에서 함정일 수 있다. 알루미늄은 본질적으로 경기·원자재 사이클을 타고, 중동 긴장이 완화되면 가격과 주가가 함께 식을 수 있다. ‘실적은 진짜지만, 사이클주는 가장 좋아 보일 때가 종종 정점’이라는 점을 분명히 알고 접근해야 하는 종목이다.

1. 알코아(AA) 차트·추세 — 지금 왜 이 가격인가

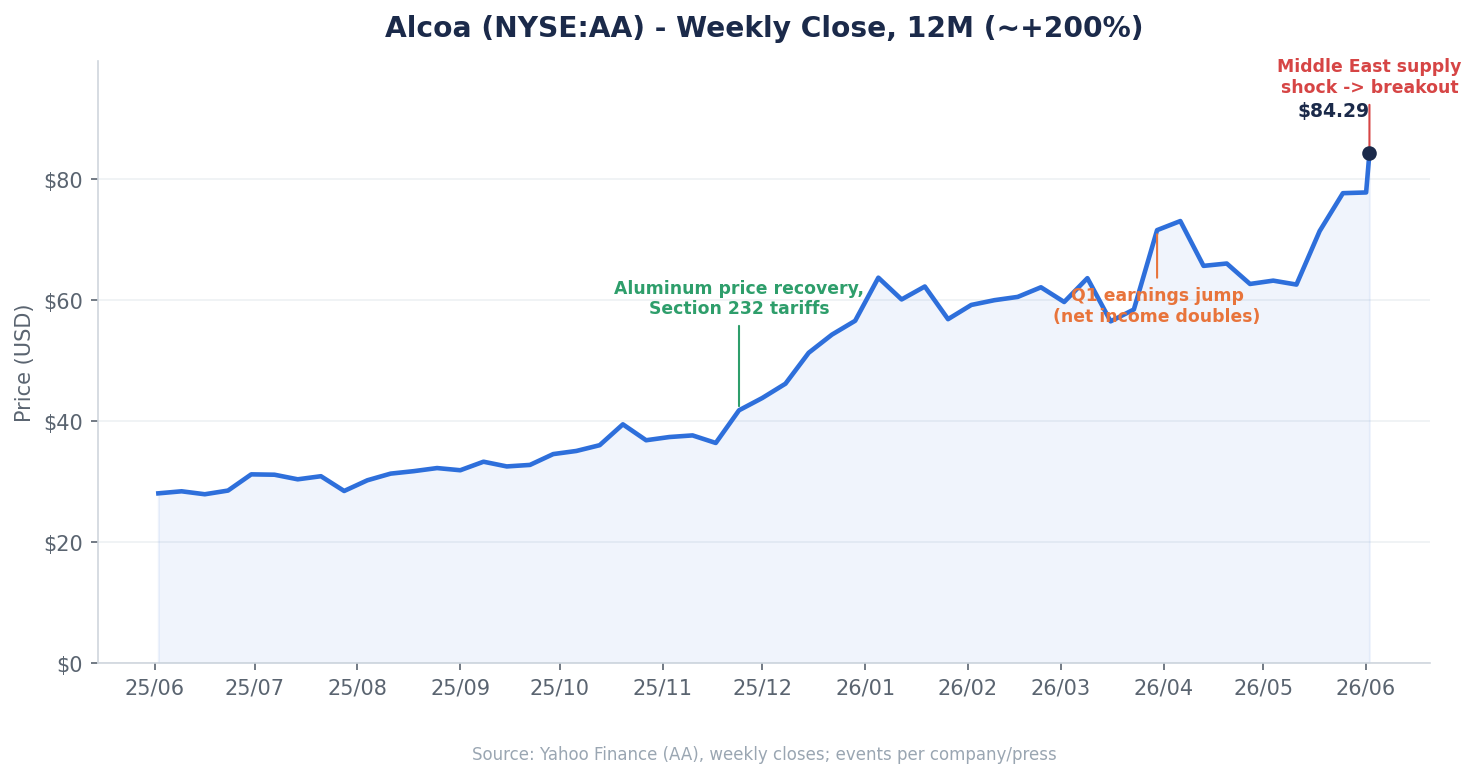

알코아 주가는 최근 1년 가장 강하게 오른 원자재주 중 하나다. 2025년 6월 $28대(52주 최저 $25.94)에서 2026년 6월 현재 $84.29까지 약 +200% 올랐고, 6월 2일에는 52주 신고가($79.61)마저 넘어서며 위로 돌파했다.

동력은 알루미늄 가격이다. 2025년 하반기 알루미늄 가격이 회복되고, 미국의 섹션232 관세로 미국 내 알루미늄 프리미엄(미드웨스트 프리미엄)이 오르면서 미국 생산자인 알코아가 직접 수혜를 봤다. 2026년 들어서는 1분기 실적 점프가, 6월에는 중동전쟁발 공급 충격이 알루미늄 가격과 프리미엄을 다시 끌어올리며 주가를 신고가로 밀어 올렸다. 유가가 그랬듯, 중동 리스크가 금속 가격에도 불을 붙인 셈이다.

2. 주가를 움직인 뉴스

- 알루미늄 가격 회복. 2025년 하반기부터 공급 제약 속 수요가 견조하게 유지되며 가격이 우상향.

- 섹션232 관세. 미국이 수입 알루미늄에 관세를 매기면서 미국 내 가격(프리미엄)이 올라, 미국 생산자 알코아의 판가에 우호적으로 작용.

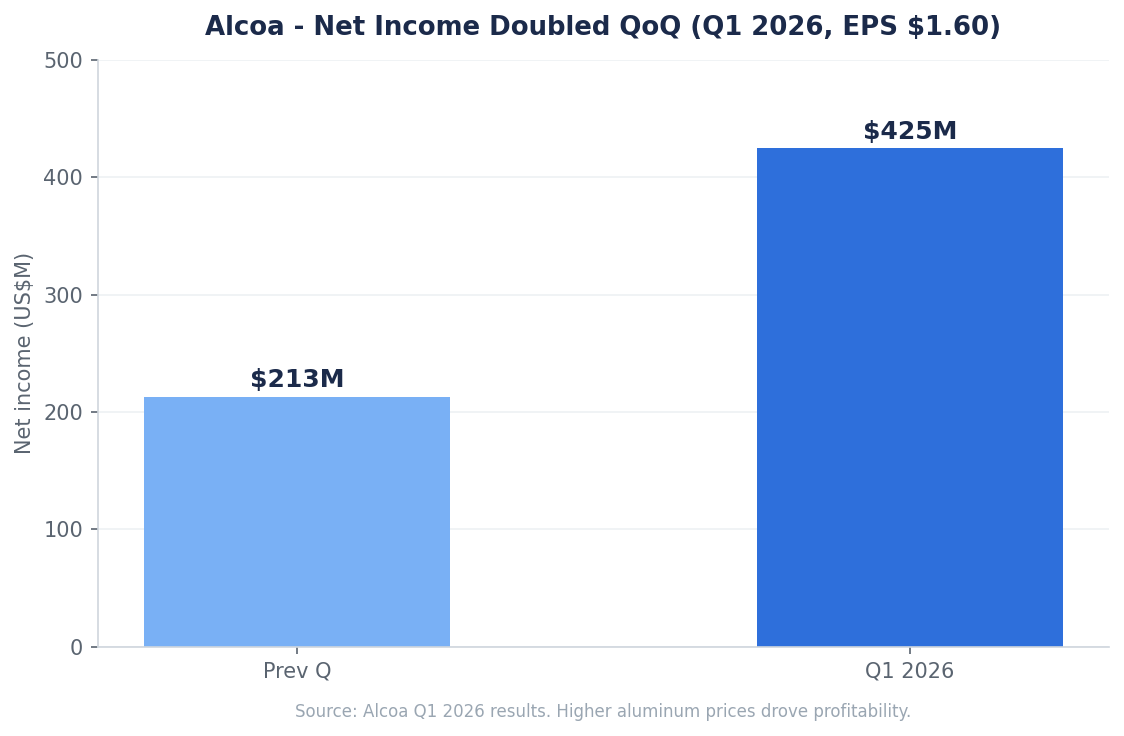

- 1분기 깜짝 실적. 순이익이 전분기 $213M에서 $425M으로 두 배로 뛰며 알루미늄 가격 상승 효과를 입증.

- 중동발 공급 충격. 중동전쟁으로 에너지·금속 가격이 동반 상승하며 알루미늄 가격과 프리미엄이 추가로 급등 → 6월 신고가 돌파.

3. 실적과 가이던스 — 좋아지는데, 관세가 변수

2026년 1분기 순이익은 $425M, EPS는 $1.60으로 전분기 대비 수익성이 크게 개선됐다. 핵심은 알루미늄 가격 상승이 그대로 이익으로 떨어졌다는 점이다.

가이던스도 우호적이다. 2분기 알루미늄 부문 조정 EBITDA는 재고 리포지셔닝·출하 증가·제품 프리미엄, 그리고 스페인 산시프리안 제련소 재가동 완료에 따른 비용 절감으로 약 +$55M의 순증이 예상된다. 다만 그늘도 있다 — 캐나다산 알루미늄을 미국으로 들여올 때 부과되는 섹션232 관세 비용이 2분기 약 +$35M, 4분기 약 +$50M 늘어날 전망이다. 관세가 가격에는 호재지만 비용으로도 돌아오는 양면성을 보여주는 대목이다.

4. 알코아 사업 구조 — 광산에서 금속까지 수직계열

알코아는 보크사이트 채굴부터 알루미나 정제, 알루미늄 제련, 자체 발전까지 수직계열화된 글로벌 기업이다. 사업은 두 개 세그먼트로 나뉜다.

- 알루미나(Alumina): 보크사이트를 캐서 알루미나(산화알루미늄)로 정제하는 상류 부문. 호주·브라질 등의 광산·정제소가 기반.

- 알루미늄(Aluminum): 알루미나를 전기분해해 금속 알루미늄을 만드는 제련 부문. 캐나다·아이슬란드·노르웨이·스페인·미국 등에 제련소를 둔다.

호주·브라질·캐나다·아이슬란드·노르웨이·스페인·미국에 걸친 자산을 보유한 미국 1위, 세계적인 알루미늄 메이저다. 제련은 전력을 대량으로 쓰기 때문에 에너지 비용이 마진을 좌우하며, 그래서 알코아는 저렴한 전력원을 확보하는 것이 곧 경쟁력이다.

5. 알코아 밸류에이션 — 비싼가, 싼가

현재 PER은 약 19.6배, 시가총액은 약 $20.5B다. 숫자만 보면 극단적으로 비싸 보이진 않는다. 하지만 두 가지를 함께 봐야 한다. 첫째, 이 이익은 알루미늄 가격이 높을 때의 사이클 고점 이익이라 가격이 내려가면 이익도 함께 줄어든다(즉 PER의 분모가 흔들린다). 둘째, 주가가 이미 증권가 평균 목표가($75.64)를 넘어선($84) 상태다.

증권가 투자의견은 여전히 ‘매수’지만, 가격이 목표를 추월했다는 건 단기적으로 기대가 앞서 있다는 신호이기도 하다. 사이클 원자재주의 PER은 ‘낮아 보일 때가 고점, 높아 보일 때가 저점’인 경우가 많아, 액면 그대로 받아들이기보다 알루미늄 가격 사이클의 위치를 함께 봐야 한다.

6. 기대감인가, 실적인가

알코아는 ‘실적 없이 오른 종목’이 아니다. 순이익이 실제로 두 배로 뛰었고, 가이던스도 개선되고 있다. 다만 1년 새 3배가 오르고 목표가를 추월했다는 건, 현재의 좋은 업황을 주가가 상당 부분 선반영했다는 의미다. 지금부터는 ‘실적이 좋은가’보다 ‘알루미늄 가격이 이 레벨을 유지하거나 더 오르는가‘가 주가의 변수다. 특히 6월 급등이 중동발 공급 충격에 기댄 만큼, 중동 긴장이 완화되면 가격과 주가가 함께 식을 위험이 있다.

7. 기업이 그리는 그림, 그리고 현실성

알코아의 그림은 ‘관세로 보호받는 미국 내 생산 + 구조적 알루미늄 수요’다. 전기차·전력망·경량화 등으로 알루미늄 수요는 장기적으로 늘고, 미국의 관세 정책은 자국 생산자에게 우호적이다. 저탄소 제련(무탄소 제련 기술 등)과 산시프리안 재가동은 비용·ESG 측면의 카드다.

현실성은 수요 측면에선 높다. 다만 알코아의 운명은 결국 알루미늄 가격이라는, 회사가 통제할 수 없는 변수에 크게 묶여 있다. 에너지 비용, 중국의 공급 증감, 글로벌 경기, 관세 환경 변화가 모두 가격을 흔든다. 좋은 회사이되 ‘가격을 사는’ 종목이라는 점이 핵심이다.

8. 관세의 양날 — 섹션232

알코아 투자에서 가장 자주 오해받는 부분이 관세다. 섹션232 관세는 양날의 칼이다. 한편으로 미국이 수입 알루미늄에 관세를 매기면 미국 내 가격(미드웨스트 프리미엄)이 올라, 미국에서 생산·판매하는 알코아에는 판가 상승이라는 호재가 된다. 다른 한편으로 알코아는 캐나다 제련소에서 만든 알루미늄을 미국으로 들여오는데, 여기에는 관세 비용(2분기 +$35M, 4분기 +$50M 전망)이 그대로 붙는다. 종합하면 현재 국면에선 가격 상승 효과가 비용보다 크지만, 관세가 일방적 호재만은 아니라는 점은 기억해야 한다.

알코아 정리 — 종합 견해

강점. ① 미국 1위·글로벌 알루미늄 메이저, ② 알루미늄 가격 상승의 직접 수혜(1분기 순이익 2배), ③ 섹션232 관세·중동 공급충격이라는 우호적 환경, ④ 전기차·전력망發 구조적 수요.

약점·리스크. ① 알루미늄 가격에 묶인 사이클·원자재주, ② 1년 +200% 급등·평균 목표가 초과, ③ 중동 완화 시 가격·주가 동반 조정 위험, ④ 에너지 비용·관세 비용·중국 공급 변수.

지켜볼 포인트. ① 알루미늄 가격·미드웨스트 프리미엄, ② 중동 정세, ③ 분기 실적·가이던스, ④ 산시프리안 등 비용 구조, ⑤ 관세 정책 변화.

한 줄로: 알코아는 알루미늄 사이클의 정점 부근에서 가장 빛나는 종목이다. 실적도 환경도 지금은 다 좋다. 하지만 그 ‘좋음’이 이미 3배 오른 주가에 들어가 있고, 사이클은 언젠가 돌아선다. 좋은 실적과 좋은 진입 가격은 다르다는 점을 염두에 두고, 알루미늄 가격 사이클을 함께 보며 접근하는 것이 어울린다.

관련 글: 같은 산업재·원자재 사이클의 다른 수혜주로 캐터필러 (CAT) 분석도 함께 보면 사이클주를 보는 눈이 넓어진다.

본 글은 작성자의 분석·의견이며 투자 권유가 아닙니다. 본 종목은 원자재 사이클에 크게 좌우되어 변동성이 큽니다. 투자 판단과 책임은 본인에게 있습니다.