한 줄 결론: 하나마이크론은 AI 서버 DRAM 시대의 ‘메모리 호황 최대 수혜 후공정(패키징·테스트)주’다. 매출의 약 90%가 메모리 업황과 직간접으로 엮여 있고, 베트남 법인의 서버 DRAM 후공정이 성장의 엔진이다. 실적은 2024년 적자에서 2025년 흑자 전환, 2026년 영업이익 2,872억·순이익 1,359억(추정)으로 급증한다. 메리츠증권은 투자의견 Buy, 적정주가 5.6만 원(현재 4만 원대, 상승여력 약 19%)을 제시한다. 다만 메모리 사이클에 대한 절대적 의존, 여전히 높은 부채비율, 12개월 +360% 급등에 따른 ‘투자경고종목’ 지정 등 변동성은 분명한 리스크다. ‘호황의 한가운데 있는 고성장주이되, 사이클을 타는 종목’이라는 게 리포트를 반영한 판단이다.

※ 본 분석은 메리츠증권 김동관 애널리스트의 하나마이크론 리포트(2026.2.23 및 2026.5.28 NDR 후기)를 1차 자료로 삼아 재구성·해석한 것이다.

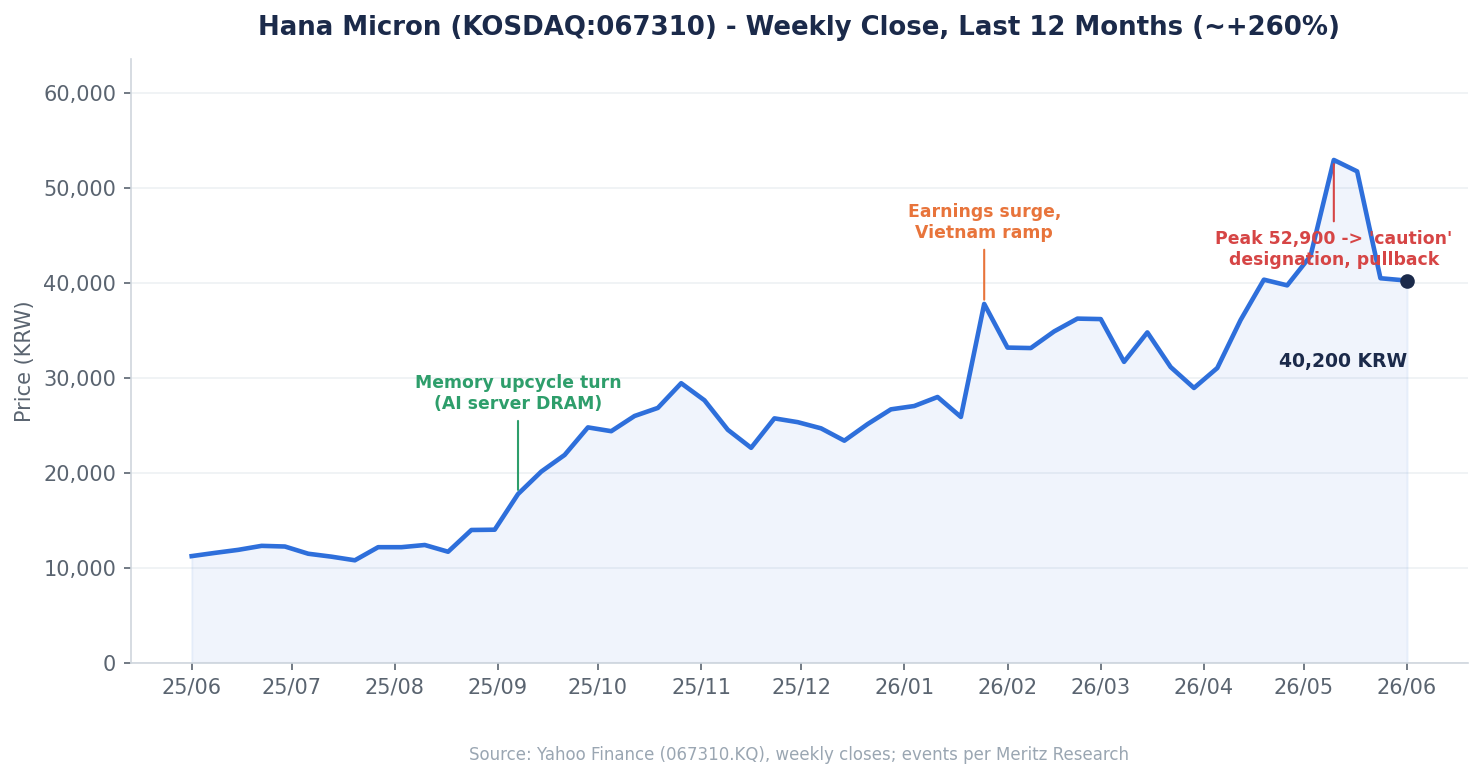

1. 하나마이크론 차트·추세 — 지금 왜 이 가격인가

하나마이크론 주가는 2025년 9월을 기점으로 완전히 다른 국면에 들어섰다. 2025년 상반기 1만 원 초반에 머물던 주가는, 메모리 업사이클이 가시화되면서 가파르게 올라 2026년 5월 장중 52,900원(주간 종가 기준)까지 닿았다가 현재 4만 원 안팎으로 조정받았다. 12개월 절대수익률은 약 +360%(메리츠 기준)에 달한다.

하나마이크론 주가 상승의 본질은 메모리 슈퍼사이클이다. AI 서버용 DRAM(특히 HBM·서버 DRAM) 수요가 폭증하면서 그 후공정(패키징·테스트) 물량과 단가가 동반 상승했고, 베트남 법인이 그 수혜를 직접 받았다. 다만 급등 끝에 거래소의 ‘투자경고종목’으로 지정됐다는 점은, 펀더멘털과 별개로 단기 수급이 과열됐음을 보여준다.

2. 주가를 움직인 재료

- 메모리 슈퍼사이클 + AI 서버 DRAM. 후공정 수요·단가가 함께 오르며 실적 기대가 급격히 높아졌다.

- 베트남 법인 증설·단가 인상. 600억 규모 CAPEX가 진행 중이며 3Q26 완료, 단가 인상의 소급 적용으로 수익성이 크게 개선됐다(메리츠).

- 실적 서프라이즈. 1Q26 영업이익은 720억 원(+514% YoY)으로 분기 사상 최대 수준, 지배순이익도 흑자 전환.

- 목표가 상향. 메리츠는 적정주가를 4.0만 → 5.6만 원으로 올렸다(2026.5.28).

- 투자경고종목 지정. 급등에 따른 조치로, 해제 최초 판단일은 6월 초로 알려졌다 — 단기 수급 변수.

3. NDR·리포트로 본 사업 현황

2026년 5월 NDR(기관 대상 설명회) 후기의 제목은 ‘모든 사업부가 좋다’였다. 메리츠가 정리한 사업부별 포인트는 다음과 같다.

- 별도(국내): 메모리/비메모리 패키징·테스트 가동률이 하반기로 갈수록 계단식 개선. 프리미엄 AP 파이널 테스트를 단독 수행하는 점이 강점.

- 베트남(VINA) — 성장 엔진: 서버 DRAM 후공정 강세. 2026년 매출 전망을 1조 → 1조 원 이상으로 상향, 증설 완료 시 매출 capa 1.2조 → 1.5조 원.

- 브라질(HT/HE): 웨이퍼 저가 매입 + 메모리 판가 상승으로 OPM이 2Q26 약 19%까지 급개선(이후 하향 안정화 전망).

- 반도체재료(하나머티): NAND 전환 투자에 따른 수혜 가시화 시 추가 이익 상향 여지.

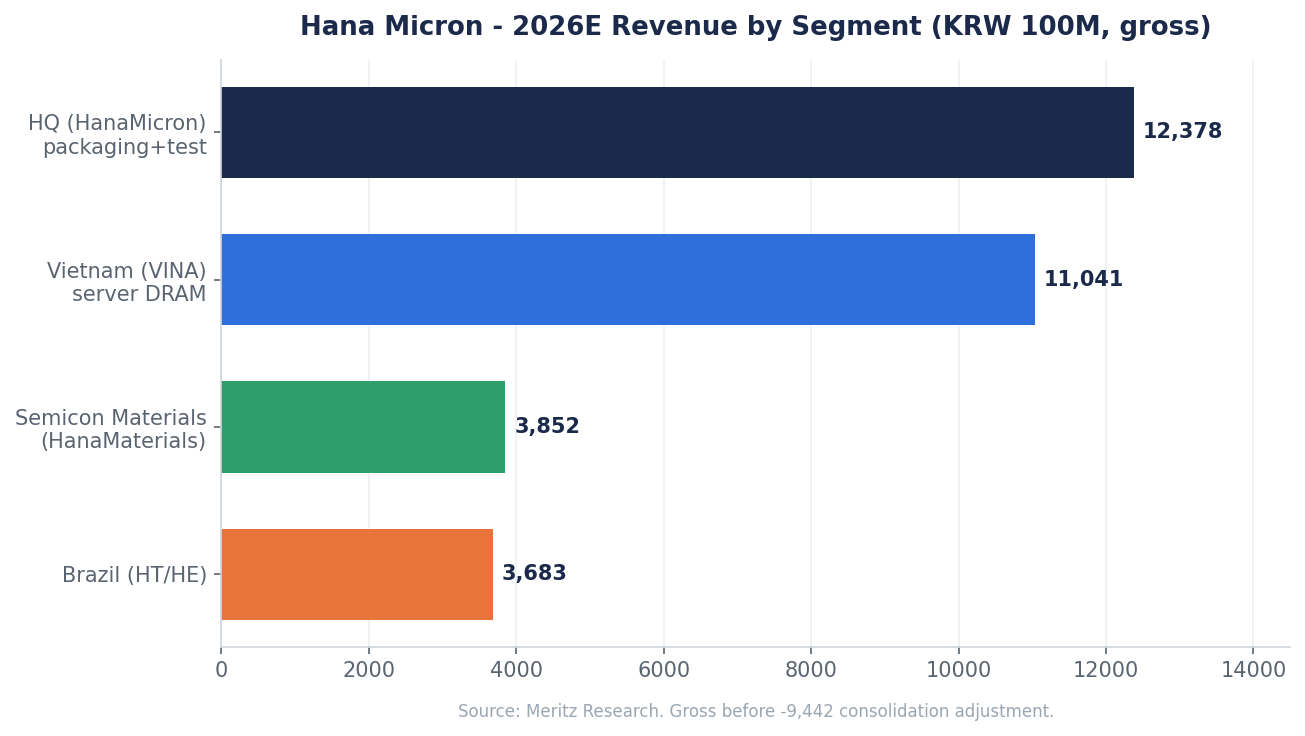

4. 하나마이크론 사업부와 시장 지위

하나마이크론은 단일 사업이 아니라 4개 축의 합이며, 그 중심에 메모리 후공정이 있다. 2026년 예상 매출(연결조정 전 총액 기준)은 아래와 같다.

핵심은 베트남 법인이다. 별도(국내)와 더불어 연결 성장의 가장 큰 동력이며, 서버 DRAM 후공정이라는 AI 사이클의 한복판에 위치한다. 여기에 브라질(메모리 판가 수혜)과 반도체재료(하나머티, NAND 전환 수혜)가 더해져, 하나마이크론 매출의 약 90%가 메모리 업황과 연동되는 구조다. 곧 ‘메모리가 좋으면 다 좋은’ 사업 포트폴리오라는 뜻이다 — 강점이자 동시에 리스크다.

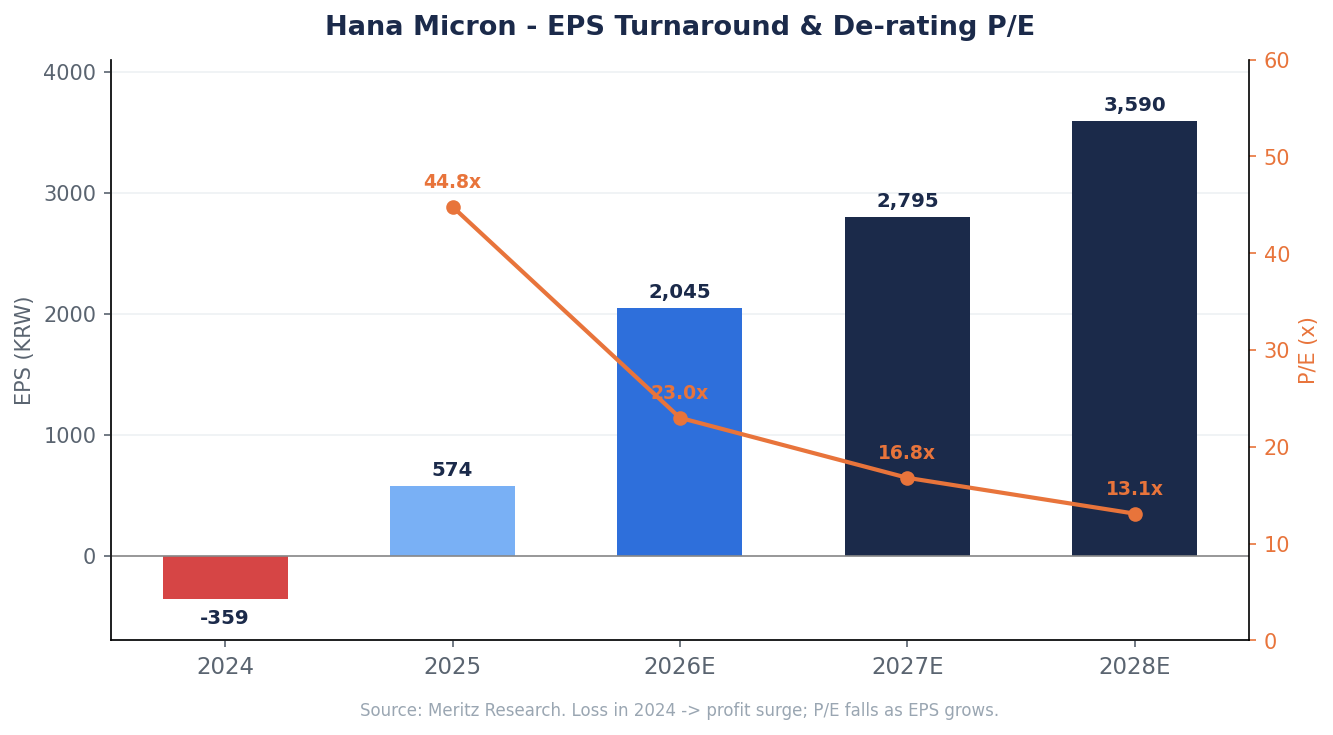

5. 하나마이크론 밸류에이션 — 비싼가, 싼가

메리츠의 적정주가 5.6만 원은 2026년 예상 EPS 2,045원에 PER 27.4배(글로벌 메모리 OSAT 피어 Powertech의 26E PER)를 적용한 값이다. 현재 주가(약 4만 원대) 기준 예상 PER은 2026년 23배 → 2027년 16.8배로, 이익이 빠르게 늘며 멀티플이 내려가는 구조다. 순이익 성장률은 2026년 +257%, 2027년 +37%(추정)로 매우 가파르다.

판단: 절대 PER만 보면 싸지 않지만, ‘메모리 노출도가 가장 높은 후공정주’라는 점과 이익 성장 속도를 감안하면 피어 대비 프리미엄이 정당화될 수 있다는 게 메리츠의 논리다. 다만 이 멀티플은 메모리 호황이 이어진다는 전제 위에 있다는 점을 기억해야 한다.

6. 기대감인가, 실적인가

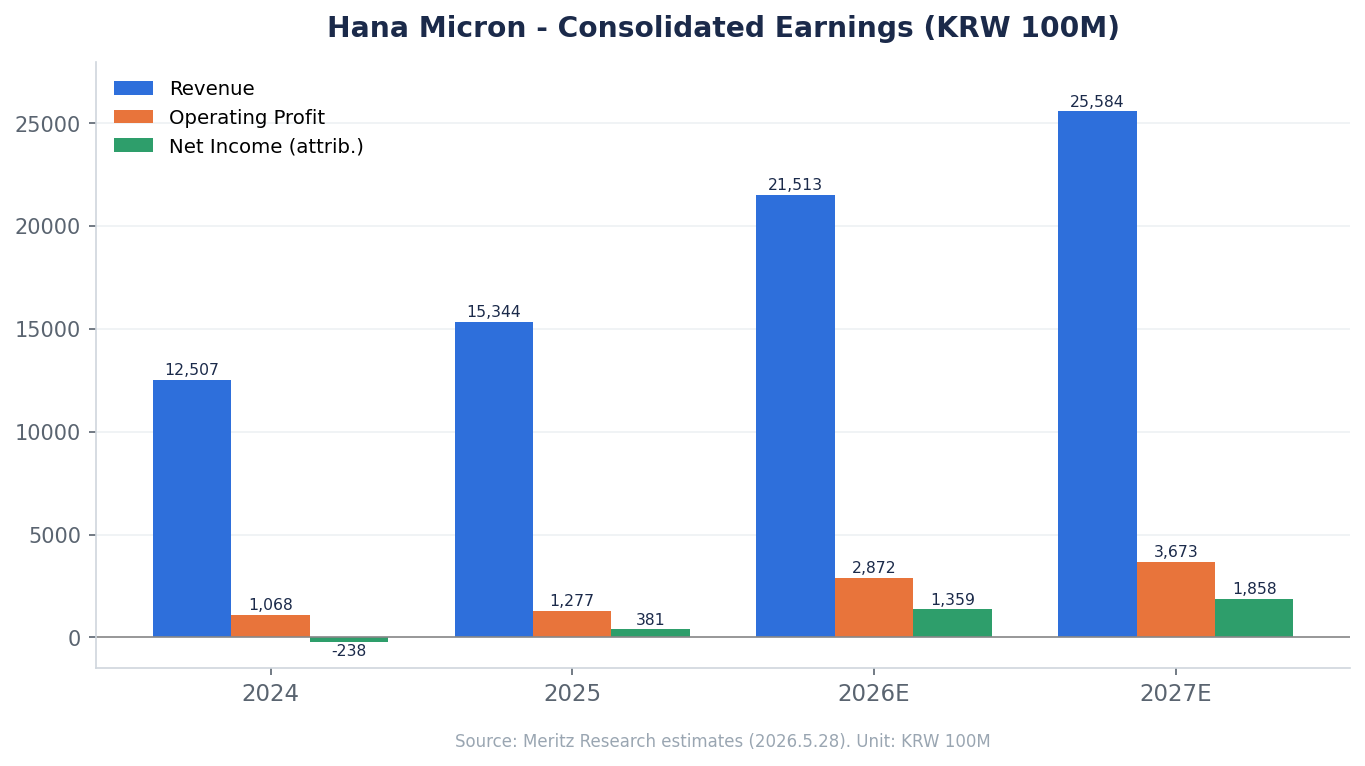

하나마이크론은 ‘기대만 앞선 테마주’와는 다르다. 영업이익이 2024년 1,068억 → 2025년 1,277억 → 2026년 2,872억 → 2027년 3,673억(추정)으로 실제로 점프하고, 순이익은 2024년 적자에서 2025년 흑자 전환 후 2026년 1,359억(추정)으로 뛴다. 즉 주가 상승의 상당 부분을 실적이 뒷받침한다. 다만 12개월 +360% 급등과 투자경고종목 지정이 보여주듯, 단기적으로는 기대가 실적을 다소 앞서 달린 구간이라는 점도 인정해야 한다.

7. 기업이 그리는 그림, 그리고 현실성

하나마이크론의 그림은 메모리 슈퍼사이클에 올라타 글로벌 후공정(OSAT) 플레이어로 도약하는 것이다. 베트남 capa를 1.2조 → 1.5조 원으로 키우고, 국내 메모리 ass’y 가동률과 프리미엄 AP 테스트를 함께 끌어올린다.

현실성은 비교적 높다. AI 서버 DRAM 수요가 실재하고 단가 인상도 이미 실적에 반영되고 있다. 다만 ① 메모리 사이클이 꺾이면 매출 90%가 동시에 흔들리는 구조적 취약점, ② 여전히 높은 부채비율(2025년 약 209% → 개선 추세이나 레버리지 부담), ③ 환율(브라질·베트남) 변수는 분명한 체크포인트다.

8. 주주 구성과 수급

최대주주는 최창호 외 12인이 약 26.1%, 삼성자산운용이 6.9%를 보유하며 외국인 비중은 약 22.3%다. 하나마이크론은 평균 거래대금이 900억 원을 넘을 만큼 거래가 활발해졌는데, 이는 관심이 높다는 신호인 동시에 변동성도 크다는 의미다. 급등에 따른 투자경고종목 지정은 단기 수급 과열의 방증이다.

하나마이크론 정리 — 종합 견해

강점. ① AI 서버 DRAM 메모리 호황의 최대 수혜 후공정주, ② 적자에서 흑자로의 강한 실적 턴어라운드(순이익 2026E 1,359억 추정), ③ 베트남 중심의 capa 확장, ④ 메모리 노출도가 높아 피어 대비 프리미엄 여지.

약점·리스크. ① 메모리 사이클에 대한 절대적 의존(매출 90%), ② 높은 부채비율, ③ 12개월 +360% 급등과 투자경고종목 지정에 따른 변동성, ④ 환율, ⑤ 실적이 모두 ‘추정치’라는 점.

지켜볼 포인트. ① 베트남 capa 증설·가동률, ② 메모리 판가·서버 DRAM 수요 지속성, ③ 부채비율 개선, ④ 투자경고종목 해제 및 수급, ⑤ DART상 내부자 지분 변동.

한 줄로: 하나마이크론은 ‘메모리 호황을 가장 직접적으로 먹는 후공정주’다. 실적이 받쳐주는 고성장주라는 점은 분명하지만, 그만큼 사이클이 꺾이면 가장 먼저 흔들린다. 호황이 이어지는 한 매력적이되, 사이클·부채·급등 변동성을 함께 보며 접근해야 하는 종목이라는 게 종합 판단이다.

관련 글: 같은 AI 반도체 공급망에서 초고다층 MLB 기판을 다루는 이수페타시스 (007660) 분석도 함께 보면 AI 인프라 밸류체인을 더 입체적으로 이해할 수 있다.

본 글은 메리츠증권 리포트를 참고해 작성자가 재구성한 분석·의견이며 투자 권유가 아닙니다. 본 종목은 단기 급등 후 투자경고종목으로 지정된 바 있어 변동성이 매우 큽니다. 투자 판단과 책임은 본인에게 있습니다.