한 줄 결론: 네오티스의 진짜 정체는 PCB 드릴비트(마이크로비트) 제조사다. AI 서버·FC-BGA용 고다층 기판 붐이 드릴비트의 ‘구조적 공급 부족(쇼티지)’을 만들었고, 네오티스는 그 직접 수혜주다. 주가는 1년간 약 +900% 올랐지만, 이번엔 이야기만이 아니라 실적이 따라온다 — 영업이익은 2025년 78억 → 2027년 292억(추정)으로 뛰고, 무엇보다 글로벌 드릴비트 경쟁사 평균 PER 약 46배 대비 네오티스는 19배(2027E)로 오히려 싸다(메리츠증권 추정). 증설과 함께 자사주 소각까지 병행한다. 다만 시총 4,400억의 소형주 변동성, 증자 희석, 텅스텐 원가, 샤프트 부진은 분명한 체크포인트다. ‘스토리주’가 아니라 ‘쇼티지+저평가 성장주’로 다시 봐야 하는 종목이라는 게 새 자료를 반영한 판단이다.

※ 본 분석은 메리츠증권 양승수 애널리스트의 기업분석 리포트(2026.6.1)와 유상증자 코멘트(2026.5.13)를 1차 자료로 삼아, 내용을 자체적으로 재구성·해석한 것이다.

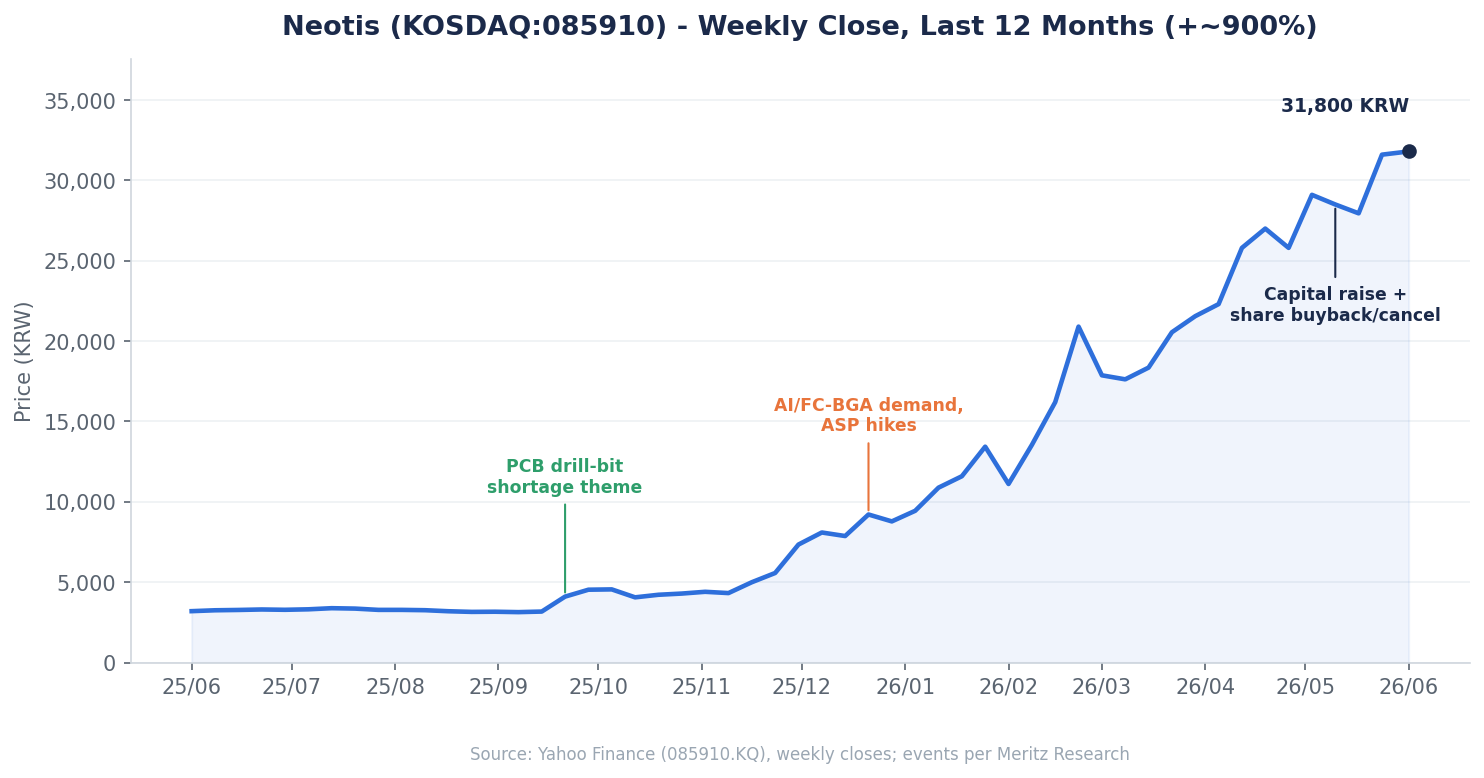

1. 차트·추세 — 지금 왜 이 가격인가

네오티스는 최근 1년 코스닥에서 가장 강하게 오른 종목 중 하나다. 12개월 절대수익률 약 +898%, 주가는 3,000원대에서 31,800원까지 약 9~10배가 됐다(52주 3,095~32,000원). 2025년 9월부터 추세가 바뀌어 2026년 들어 가팔라졌다.

상승의 본질은 단순 테마가 아니라 업황이다. IC Substrate·HDI·고다층(HLC) 기판의 층수와 두께가 늘면서 고급 코팅 드릴비트 수요가 공급을 넘어섰고, 드릴비트가 동박·CCL과 함께 PCB 밸류체인의 핵심 전략 소재로 부상했다. 네오티스의 생산능력은 증설 중에도 고객사 주문의 40~50%만 대응할 수 있는 수준이다(메리츠). 즉 이번 상승은 ‘쇼티지 → 단가 상승 → 실적 개선’이라는 펀더멘털이 뒷받침한다는 점에서 이전의 막연한 다각화 테마와는 결이 다르다.

2. 주가를 움직인 재료

- 드릴비트, PCB 핵심 전략소재로 부상. 대만 TPCA는 2026년 글로벌 드릴비트 시장을 약 11.1억 달러(+29.1%)로 전망했고, 대만 경쟁사 Topoint는 Unimicron·Gold Circuit 등 주요 PCB 업체로부터 대규모 자금을 조달했다(메리츠). 업황 자체가 ‘러브콜’을 받는 국면.

- 글로벌 드릴비트 동반 랠리. 연초 이후 Dtech·Topoint·Union Tool 등 드릴비트 종목이 일제히 급등(+138~+252%)했고, 네오티스도 +145% 수준으로 동행했다(메리츠).

- 180억 유상증자 + 자사주 소각 동시 공시(5/13). 증설·원재료 확보용 자금 조달과 함께 39억 규모 자사주 소각을 병행 — 희석과 주주환원을 같이 던졌다.

3. 실적과 해석

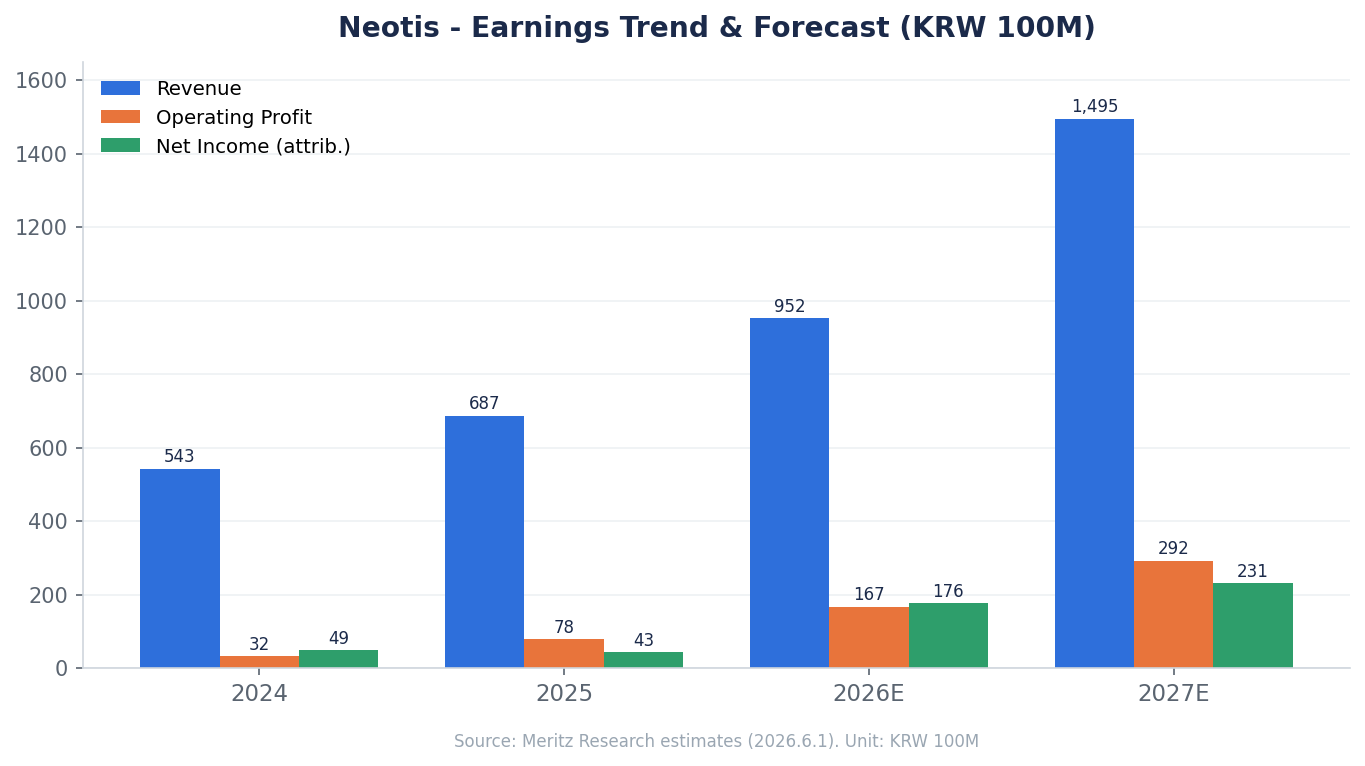

- 1Q26: 매출 179억(+3.4% YoY), 영업이익 23억(+36.9% YoY), 지배주주순이익 28억(+95.8% YoY). 영업이익은 메리츠 추정(28억)을 하회했는데, 완성차 출하 부진에 따른 샤프트 부문 약세가 원인.

- 마이크로비트는 기대대로. Capa 제약 속에서도 ASP 상승으로 전분기 대비 +20.9% 성장, 풀가동·판가 전가가 이어지는 중.

- 2분기부터 ‘삼위일체’. 신규 설비 반입 효과(마이크로비트) + 웨어러블 카메라모듈 채택(렌즈연마기) + 신규 차종 확대(샤프트)가 맞물려 2Q26 영업이익 41억(+220% YoY) 전망.

- 메리츠증권에서는 증설을 반영해 2027년 영업이익 추정치를 292억(+74.7% YoY)으로 상향.

해석하면, 주가가 먼저 뛴 뒤 시장은 ‘쇼티지가 실적으로 확인되는가’를 보고 있다. 1Q처럼 샤프트가 흔들리면 단기 실망이 나올 수 있지만, 핵심 동력인 마이크로비트의 방향성은 훼손되지 않았다는 게 현재까지의 그림이다.

4. 네오티스 제품과 시장 지위 — 세 개의 축

네오티스는 전통 제조 기반 위에 성장 엔진을 얹은 구조이며, 고객은 전부 B2B다.

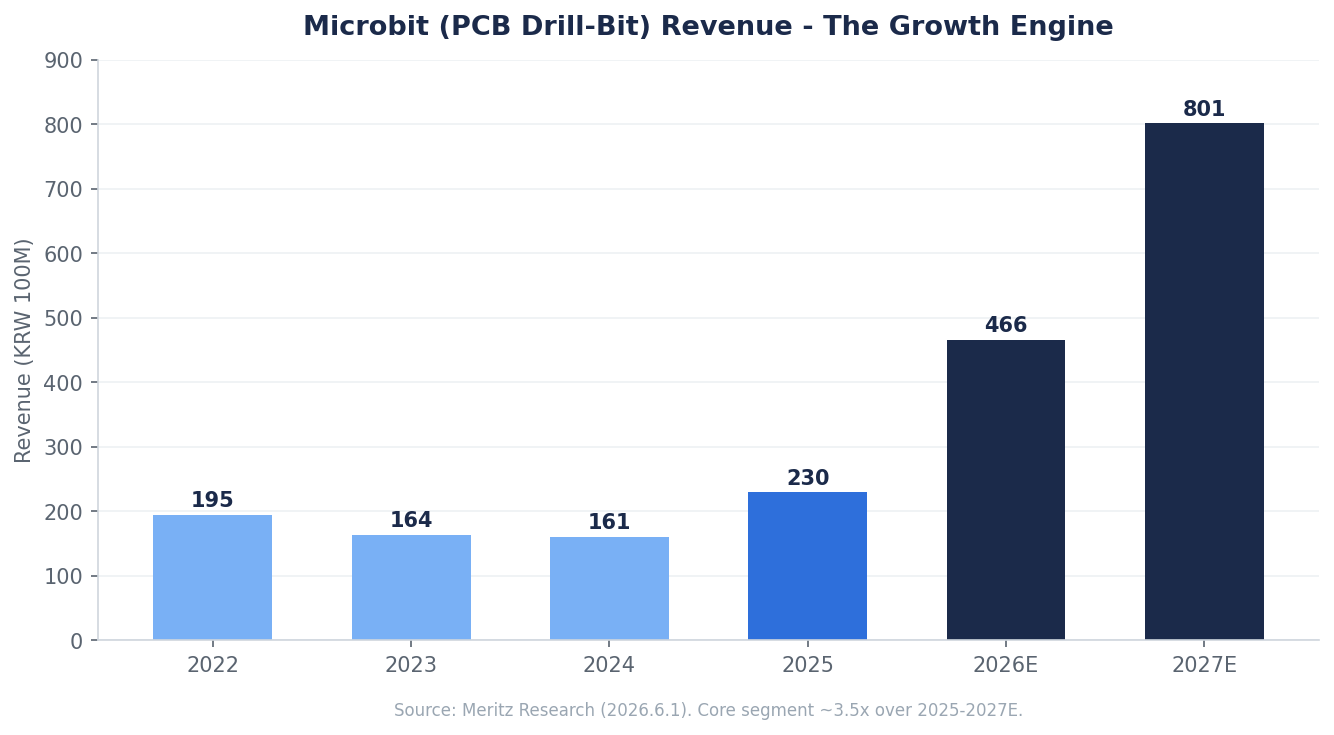

- 마이크로비트(PCB 드릴비트) — 성장 엔진: 인쇄회로기판 가공용 초정밀 드릴/라우터. AI·FC-BGA용 고다층 기판 수요로 구조적 쇼티지. 국내 MLB 업체향 퀄 테스트를 통과해 빠르면 7월 납품 기대, 대규모 FC-BGA 증설 고객사 내 점유율 확대 중.

- 샤프트(자동차 모터 샤프트) — 전통 캐시카우: 완성차 출하에 연동돼 단기 부진했으나 신규 차종 확대로 회복 국면 진입 전망.

- 렌즈연마기 — 광학 옵션: 국내 자동연마기 강자. 엔드유저의 웨어러블 카메라모듈 탑재 결정으로 수요 증가.

핵심은 마이크로비트다. 이 부문 매출은 2025년 230억에서 2027년 800억대(추정)로 약 3.5배 성장하며 회사의 이익 구조를 바꾼다. 2H27까지 마이크로비트 Capa는 현재 대비 약 2배인 연 7,000만개 수준으로 확대될 계획이다.

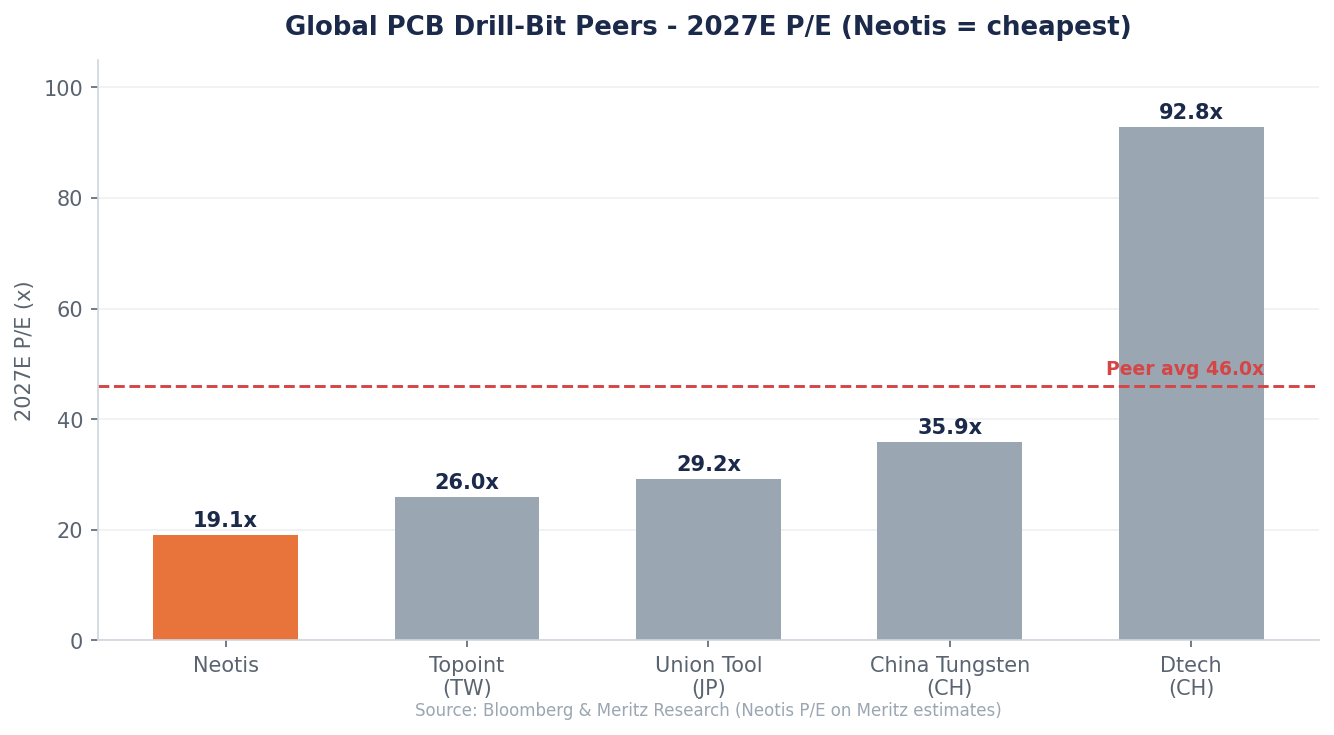

5. 네오티스 밸류에이션 — 비싼가, 싼가

1년 9배가 오른 종목을 ‘싸다’고 말하기는 직관에 반한다. 그러나 같은 산업(글로벌 PCB 드릴비트) 안에서 비교하면 네오티스가 가장 저렴하다. 메리츠 추정 기준 2027년 예상 PER은 네오티스 19.1배로, Union Tool(29.2배)·Topoint(26.0배)·China Tungsten(35.9배)·Dtech(92.8배) 등 피어 평균(약 46배)을 크게 밑돈다. EPS 증가율(+166%/+103%)과 ROE 개선(21%→33%)까지 감안하면 성장 대비 더욱 싸 보인다.

물론 한계도 분명하다. ① 이 수치는 메리츠의 추정치이며 실현 여부는 증설·수요에 달려 있고, ② 시가총액 4,400억 원대 소형주라 멀티플 자체가 변동성에 크게 흔들린다. 그럼에도 ‘같은 업황을 같은 멀티플로 본다면 네오티스가 디스카운트’라는 메리츠의 논리는 설득력이 있다.

6. 기대감인가, 실적인가

이전 자료만 봤다면 ‘9배 오른 스토리주’로 결론냈을 것이다. 그러나 리포트를 반영하면 그림이 달라진다. 영업이익은 2025년 78억 → 2026년 167억 → 2027년 292억(추정)으로, 순이익도 2025년 43억 → 2026년 176억(추정)으로 점프한다. 주가 상승의 상당 부분을 실적 전망이 뒷받침한다. 다만 1Q26 영업이익이 추정치를 하회했듯, 기대가 분기 실적을 앞서 있는 구간이라는 점은 인정해야 한다. ‘기대 50 : 실적 50’에서 점차 실적 쪽으로 무게가 옮겨가는 과정으로 보는 게 균형 잡힌 해석이다.

7. 기업이 그리는 그림, 그리고 현실성

회사의 그림은 명확하다. 드릴비트를 PCB 밸류체인의 ‘전략 소재’로 키우고, 증설로 쇼티지 수요를 받아내는 것이다. 4월·7월 설비 반입으로 Capa를 2H25 3,500만개 → 2H26 4,800만개로 늘리고, 이번 증자 자금으로 2027년 하반기 가동을 목표로 신규 그린필드(부지 선확보)를 지어 연 7,000만개까지 확대한다.

현실성은 비교적 높다. 수요(쇼티지)가 실재하고 — 늘린 Capa 기준으로도 주문의 40~50%만 대응 가능 — 고객사 증설 사이클에 동행하는 구조다. 다만 ① 경쟁사들도 공격적으로 증설 중이라 쇼티지 강도가 영원하지 않을 수 있고, ② 텅스텐 등 원재료 가격 상승은 마진의 변수이며(운영자금 80억을 원재료 선재고에 배정한 이유), ③ 증설 실행 지연 리스크도 상존한다.

8. 자금조달·주주환원, 그리고 내부자

이번 사이클에서 가장 눈여겨볼 대목은 자본 정책이다. 네오티스는 180억 원 규모 RCPS(전환우선주)를 발행했다 — 신주 약 66.2만 주로 기존 주식의 약 4.8% 수준 희석이며, 발행가는 약 27,200원. 시설 100억·운영 80억으로 쓰인다. 동시에 보통주 14만 주, 약 39억 원 규모의 자사주 소각을 함께 공시했다. 급등 구간에서 증자(희석)와 소각(주주환원)을 동시에 던진 것은, ‘성장 투자는 하되 주주가치도 챙긴다’는 신호로 읽을 수 있다.

최대주주는 권은영 외 6인이 43.92%, 미래에셋자산운용이 5.08%를 보유해 지배구조는 비교적 안정적이다(외국인 8.79%).

네오티스 정리 — 종합 견해

강점. ① AI·FC-BGA가 만든 PCB 드릴비트의 구조적 쇼티지 직접 수혜, ② 마이크로비트 중심의 강한 이익 성장(영업이익 78→167→292억 추정), ③ 글로벌 드릴비트 피어 평균(약 46배) 대비 19배(27E)의 저평가, ④ 증설과 자사주 소각을 병행하는 자본 정책.

약점·리스크. ① 1년 9배 급등 뒤의 극심한 변동성, ② RCPS 발행에 따른 희석, ③ 텅스텐 등 원재료 원가 상승, ④ 완성차 연동 샤프트 부문의 단기 부진, ⑤ 실적이 모두 ‘추정치’이며 소형주 커버리지가 얇다는 점.

지켜볼 포인트. ① 마이크로비트 증설·가동률과 ASP, ② 국내 MLB 고객사 납품 개시(7월 예정) 여부, ③ 샤프트 회복, ④ 텅스텐 가격, ⑤ DART상 내부자·주요주주 지분 변동.

한 줄로: 이전엔 ‘실적 없이 오른 스토리주’로 봤지만, 리포트를 반영하면 ‘구조적 쇼티지를 등에 업고 피어보다 싸게 거래되는 성장주‘에 가깝다. 본질이 좋아졌다고 가격 위험이 사라진 건 아니다 — 9배 오른 소형주인 만큼, 매력은 인정하되 변동성·희석·원가를 함께 보며 분할로 접근하는 자세가 어울린다.

관련 글: 같은 AI·반도체 공급망 테마로, 초고다층 MLB 기판 글로벌 2위를 다룬 이수페타시스 (007660) 분석 — AI 기판 슈퍼사이클도 함께 보면 네오티스의 위치를 더 입체적으로 이해할 수 있다.

참고 자료: 네오티스 실적·밸류에이션 수치는 메리츠증권 리포트(2026.6.1)를 1차 근거로 했으며, 기업 개요·재무는 FnGuide 기업정보(네오티스 085910)와 금융감독원 DART 공시에서 교차 확인할 수 있다.

본 글은 메리츠증권 리포트를 참고해 작성자가 재구성한 분석·의견이며, 투자 권유가 아닙니다. 본 종목은 단기 급등한 소형주로 변동성이 매우 큽니다. 투자 판단과 책임은 본인에게 있습니다.