한 줄 결론: 엔비디아·구글의 AI 가속기에 들어가는 초고다층 MLB를 만들 수 있는 회사는 전 세계 3곳뿐이고, 그중 글로벌 2위가 이수페타시스다. 실적은 의심의 여지 없이 폭발하고 있다(2025년 영업이익 +101%). 다만 주가에는 그 성장의 상당 부분이 이미 반영돼 있고(2026E PER 약 33배), 매출의 40% 이상이 엔비디아 한 곳에서 나온다는 집중 리스크와 지난해 제이오 인수·유상증자 사태가 남긴 신뢰 흠집이 함께 따라온다. 고성장은 진짜지만, 비싼 값을 치르고 사는 성장이라는 점을 분명히 알고 접근해야 하는 종목.

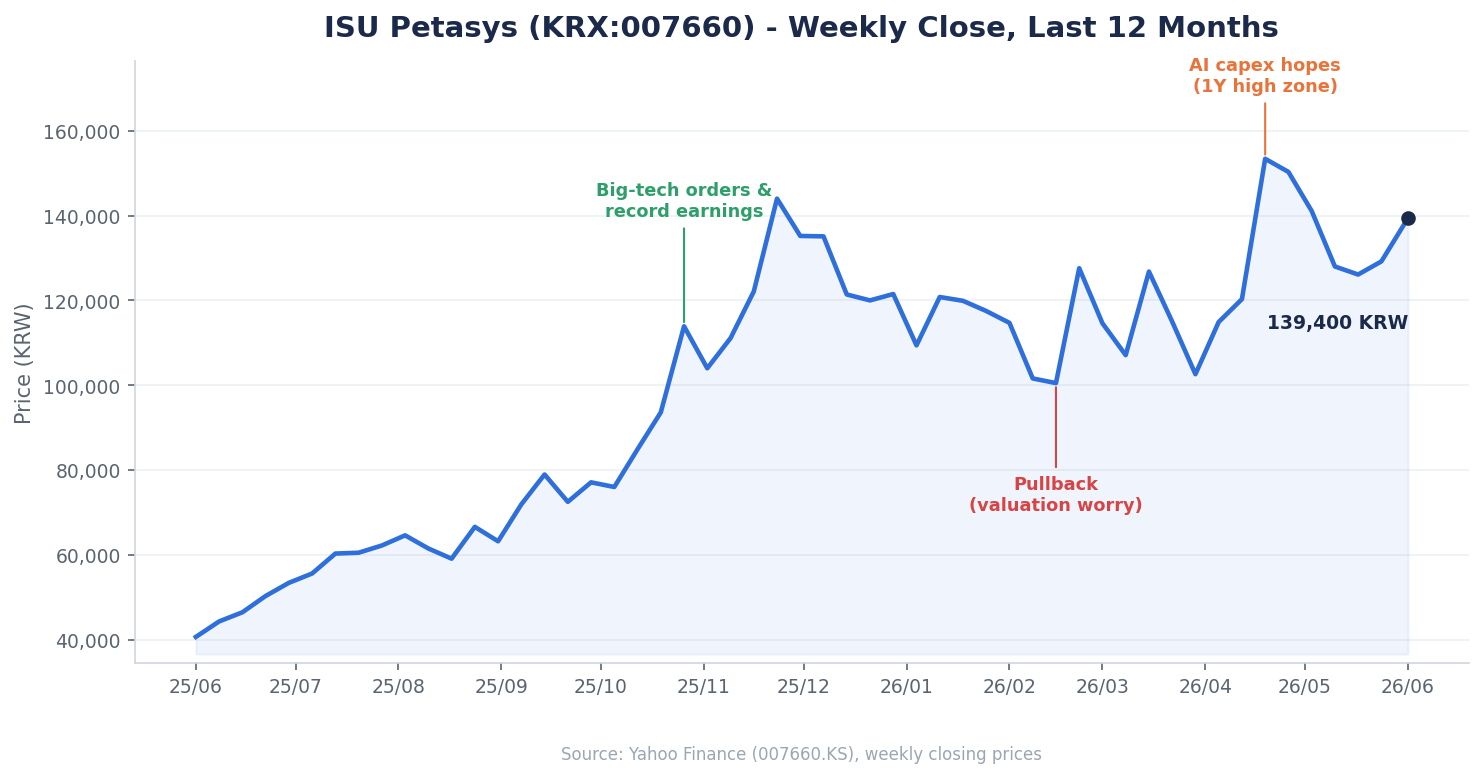

1. 차트·추세 — 지금 왜 이 가격인가

이수페타시스는 길게 보면 압도적인 우상향 추세 위에 있다. 2021년 8월 2,858원에 불과했던 주가는 2025년 12월 30일 156,600원(52주 최고)까지 올라 약 5,000%대 상승했다. 최근 1년만 봐도 52주 최저 26,300원에서 최고 156,600원까지 약 5배가 뛰었다.

다만 단기로 좁히면 변동성이 크다. 5월 말 한 주만 봐도 26일 145,000원까지 갔다가, 27일 장중 150,100원을 찍고 132,300원으로 급락 마감하는 등 하루 변동폭이 매우 컸고, 결국 5월 29일 129,200원으로 마감했다. 시가총액은 약 9.5조 원으로 코스피 80위권이다.

이 가격을 만드는 동력은 단순하다. 빅테크의 AI CAPEX 확대 → AI 가속기·스위치용 초고다층 기판 수요 폭증 → 이걸 만들 수 있는 소수 업체의 공급 부족이라는 구조다. 주가는 ‘AI 인프라 투자가 계속된다’는 믿음에 연동돼 움직이며, 엔비디아 뉴스나 빅테크 CAPEX 가이던스가 흔들릴 때마다 같이 출렁인다.

실시간 주가 차트는 다음에서 확인할 수 있다: 네이버 증권(007660) · TradingView. (아래 이미지는 최근 1년 주요 가격 레벨)

2. 주가를 움직인 뉴스 (최근 1년 추세 / 최근 3개월 급등락)

추세를 만든 큰 줄기 (지난 ~12개월)

- 빅테크 고객사 확대 + 경쟁사 철수로 점유율 상승. 구글에 이어 엔비디아·MS·인텔까지 고객사로 확보, 일부 경쟁사의 MLB 사업 철수로 반사이익이 부각됐다. (디일렉, 테크월드뉴스)

- 분기마다 사상 최대 실적 경신. 2025년 3분기 매출 2,961억 원(+43% YoY)·영업이익 584억 원(+126% YoY)으로 분기 최대 실적. (톱스타뉴스)

최근 급등락을 만든 사건

- 제이오 인수·유상증자 사태(가장 큰 악재). 2024년 말 본업과 연관성이 낮은 이차전지 소재기업 ‘제이오’ 인수를 위해 5,500억 원 유상증자 결정. 발행 주식이 기존의 31.8%에 달하고 사업 연관성 논란이 겹쳐 주가 급락·소액주주 반발. 금감원 두 차례 정정 요구 끝에 인수 철회, 철회 소식에 주가 28%대 급등. (한국경제)

- 불성실공시법인 지정·법적 공방. 유증 규모 축소(5,500억→2,825억)로 2025년 2월 거래소 불성실공시법인 지정, 계약금 158억 원 둘러싼 제이오와의 소송 진행. (파이낸셜투데이)

- 2026년 1분기 호실적 + 증설 조기화. 1분기 어닝과 수주잔고 급증(5,737억 원, 전분기 3,576억), 5공장 증설 조기화 소식이 모멘텀 재개 기대를 키웠다. (이투데이)

3. IR·컨퍼런스콜 — 경영진은 뭐라 했고, 시장은 어떻게 받아들였나

경영진 메시지의 핵심은 “수요는 넘치는데 캐파가 부족하다”는 것이다. 엔비디아 주문도 생산능력 한계로 일부만 수주할 수 있었다는 이야기가 나올 정도라, IR 초점은 증설 속도에 맞춰져 있다.

- 기존 5공장 완공(2028년)·다중적층 월 캐파 12.5Km² 계획을 2027년 수요 급증에 대응해 앞당기는 방안 검토 중.

- VIPPO 캐파 일부 전환으로 다중적층 월 캐파를 2H26 6→8Km², 1H27 10.5Km²까지 확대하는 로드맵 제시.

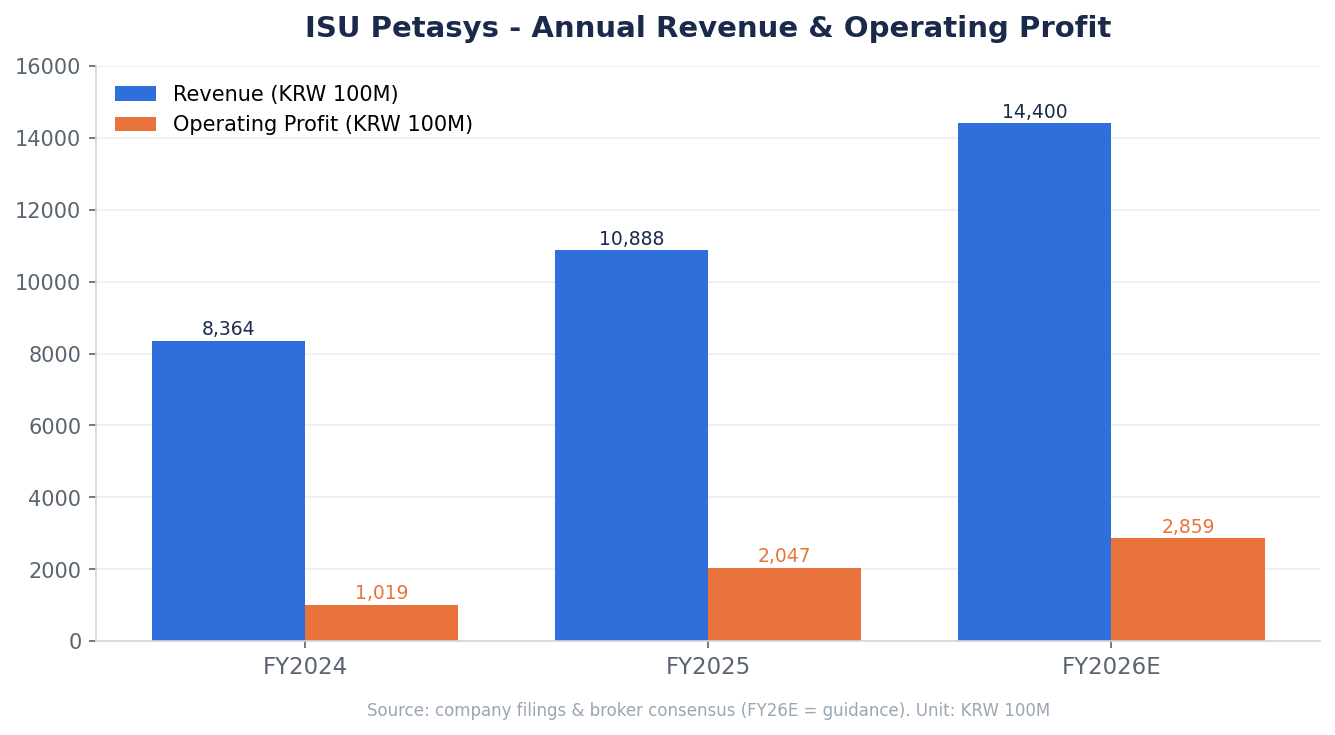

- 2026년 가이던스 매출 1.44조 원(+32% YoY), 영업이익 2,859억 원(+37% YoY), OPM 20%. (한국경제 마켓PRO)

시장의 해석: 증권가는 2026년 2월 어닝 리뷰에서 “단기 우려 해소, 비중 확대 시점 도래”로 평가하며 목표주가를 줄줄이 상향. 컨콜 이후 시장은 ‘제이오 사태로 흐려졌던 신뢰가 실적·증설 로드맵으로 회복되고 있다’는 쪽으로 받아들였다. 다만 높아진 가이던스는 눈높이도 함께 올렸기에, 이후 분기에 기대치를 못 맞추면 변동성으로 돌아오는 양날의 칼. (하나증권)

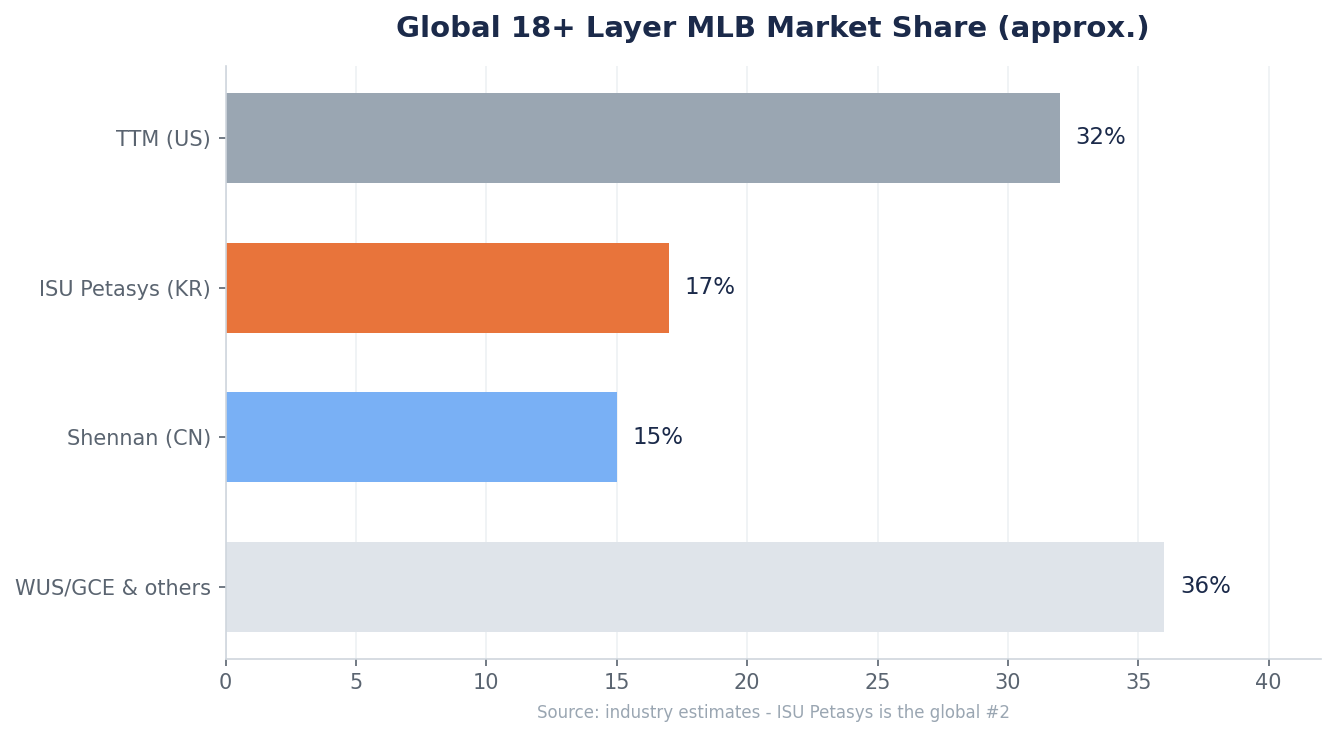

4. 제품과 시장 지위 — AI ‘MLB 기판’ 모멘텀의 실체

돈줄은 초고다층 MLB(Multi-Layer Board)다. 18층 이상으로 쌓는 초고사양 인쇄회로기판으로, AI 가속기 보드와 데이터센터 스위치의 신호를 빠르게 전달하는 핵심 부품이다. 고객은 전부 B2B이며 그 면면이 곧 해자 — 엔비디아·구글·마이크로소프트·메타·아마존·인텔.

핵심은 ‘아무나 못 만든다’는 점이다. 18층 이상 초고다층 MLB 양산 가능 회사는 전 세계 3곳 수준, 그중 이수페타시스는 글로벌 2위(점유율 10% 중후반). 1위는 미국 TTM(30%대), 중국 셴난·WUS, 대만 GCE 등이 뒤를 잇는다. 국내에선 삼성전기·LG도 못 따라오는 독보적 1위다.

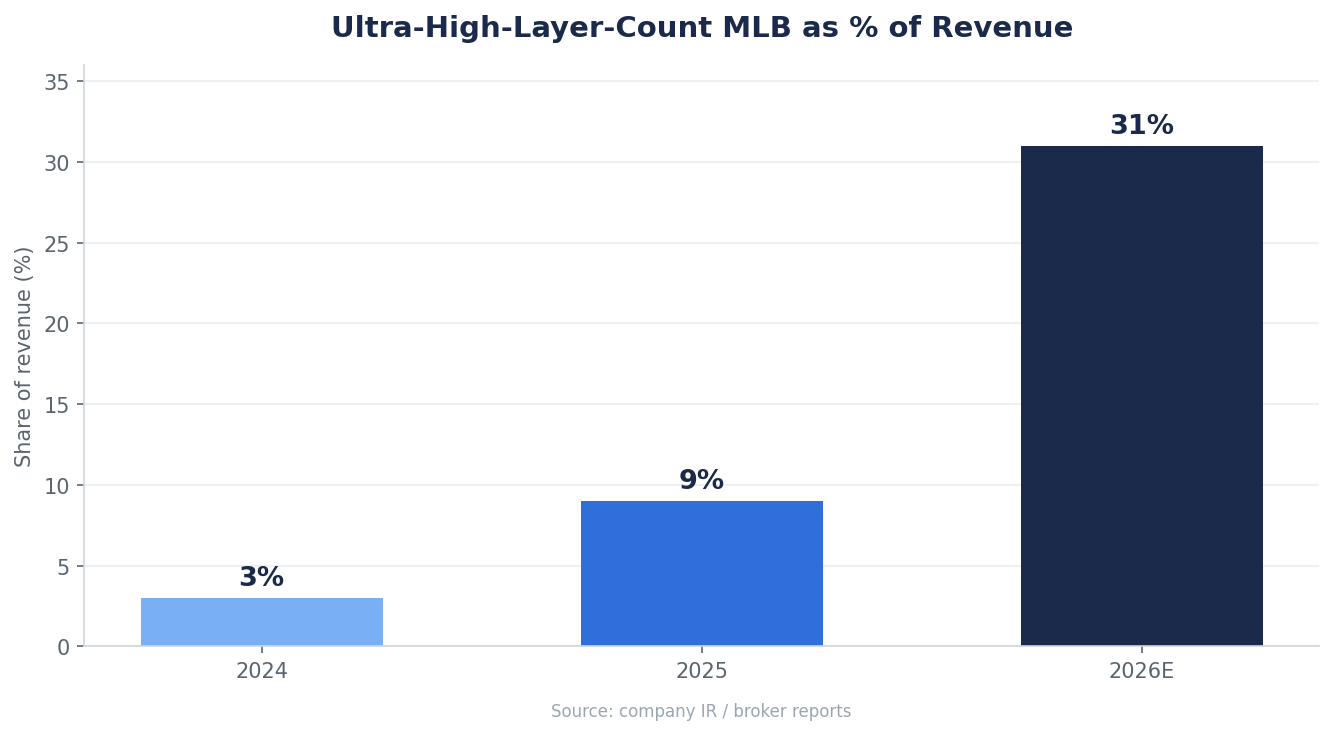

가장 중요한 변화는 매출 ‘믹스’다. 마진이 높은 다중적층 비중이 2024년 3% → 2025년 9% → 2026년 31%(예상)로 빠르게 상승. 단순 매출 증가가 아니라 더 비싸고 어려운 제품으로 무게중심이 이동하며 영업이익률이 구조적으로 올라가는 국면이다. 이것이 ‘AI MLB 기판 모멘텀’의 실체 — 물량 증가 + 단가(ASP) 상승 + 믹스 개선이 동시에 작동한다.

이 격차는 단기간에 좁히기 어렵다. 수율·신뢰성 검증과 빅테크 인증에 오랜 시간이 걸리기 때문. 다만 TTM·중국 업체의 증설도 동시 진행 중이라 ‘영원한 독점’이 아니라 ‘한동안 유지되는 과점’으로 보는 게 정확하다.

5. 밸류에이션 — 저평가인가 고평가인가

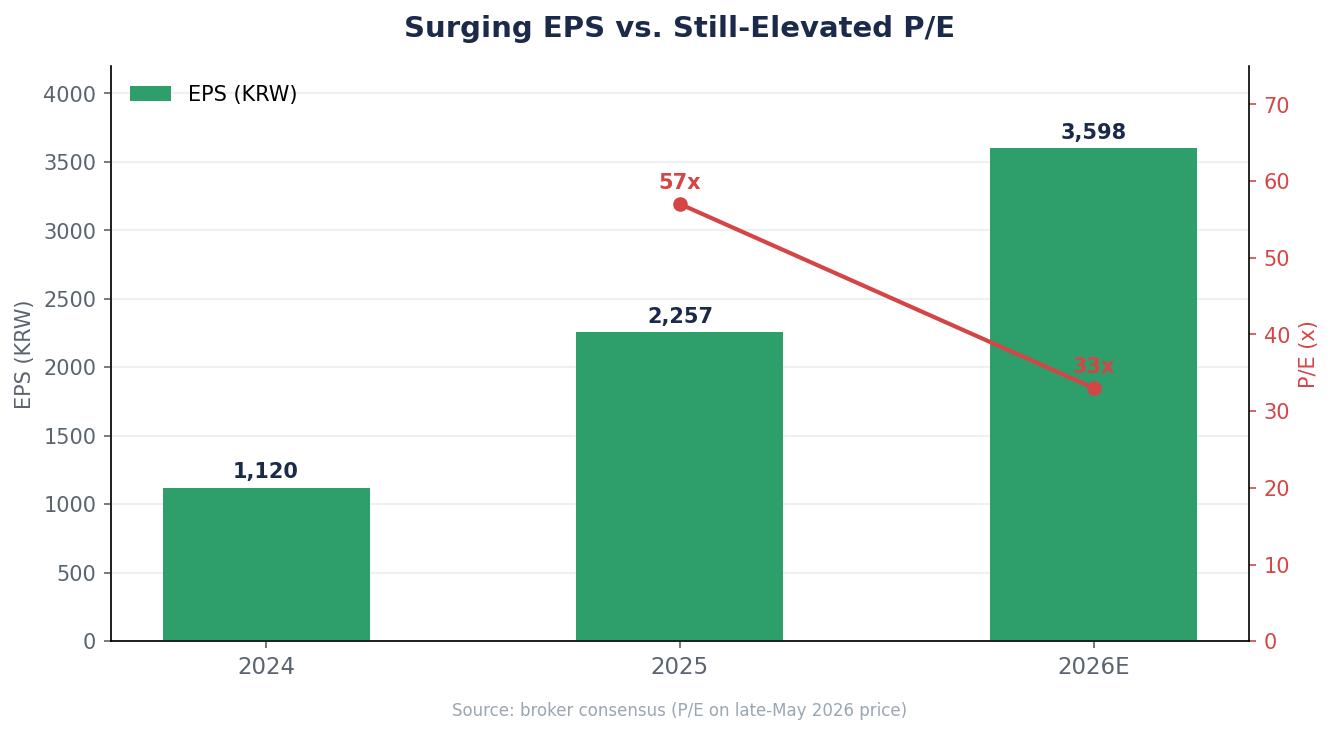

출발점은 EPS다. 주당순이익은 2024년 약 1,120원 → 2025년 확정 2,257원 → 2026년 예상 3,598원으로 가파르게 증가. 문제는 가격이 그 성장을 이미 상당 부분 반영했다는 점이다. 5월 말 주가(약 12.9만 원) 기준 2026년 예상 PER 약 33배(보수적으로 39배), PBR도 11배대로 높다.

이 프리미엄이 정당한가. 시장 다수는 “부담은 있지만 기회에 가깝다”는 쪽이다. EPS가 매년 50% 안팎 늘어 PER 분모가 빠르게 커지고, 증설 조기화로 추가 실적 상향 여력이 있다는 근거다. 증권사 목표주가는 16만~18만 원. (이데일리) ‘싸다’고 말하긴 어렵지만 ‘성장을 감안하면 비합리적으로 비싼 것도 아닌’ 구간이다. PER 33배는 “매년 30~40% 성장이 이어진다”는 전제이며, 그 전제가 깨지면 부담이 그대로 하락 압력으로 돌아온다.

6. 기대감인가, 실적인가

매력은 ‘스토리’와 ‘실적’이 둘 다 있다는 점이다. 많은 AI 테마주와 달리 분기마다 숫자로 증명해왔다. 2025년 매출 1조 888억 원(+30%)·영업이익 2,047억 원(+101%), 2026년 1분기 매출 3,403억 원(+35% YoY)·영업이익 672억 원(+41% YoY), 수주잔고 5,737억 원으로 전분기 대비 60% 급증 — 모두 실제 찍힌 숫자다.

그래서 ‘순수 기대감 종목’은 아니다. 다만 현재 주가에는 2026~2027년 미래 성장까지 당겨와 반영돼 있다. 실적이 받쳐주는 성장주이되, 가격은 이미 ‘앞으로도 잘할 것’을 가정한 수준이라는 게 균형 잡힌 평가다.

7. 기업이 그리는 그림, 그리고 현실성

회사가 그리는 그림은 명확하다. “AI 인프라의 핵심 병목인 초고다층 기판에서 글로벌 선두권 공급자가 된다”는 것. 증설을 앞당기고 다중적층 비중을 31%까지 끌어올려 매출 1.44조 원·OPM 20%를 달성하겠다는 로드맵은 구체적이고, 1분기 실적·수주잔고가 그 방향을 뒷받침한다.

현실성은 높은 편이다. 수요(빅테크 CAPEX)는 실재하고 기술 장벽 덕에 경쟁자가 갑자기 늘기 어렵다. 다만 리스크는 ‘회사 밖’에 있다. 이 그림은 AI 데이터센터 투자 사이클이 꺾이지 않는다는 전제 위에 서 있어, 빅테크 AI 투자 둔화나 가속기 아키텍처 변화로 기판 사양 요구가 달라지면 전제 자체가 흔들린다.

정리 — 종합 견해

강점. AI 인프라의 진짜 병목을 쥐고 있다. 초고다층 MLB 양산 소수(전 세계 3곳)에 속한 글로벌 2위, 고객은 빅테크 전부. 실적은 숫자로 증명되고(2025년 영업이익 +101%), 고마진 제품 비중 상승으로 수익성이 구조적으로 개선되는 국면이다.

약점·리스크. ① 매출 40% 이상이 엔비디아에 쏠린 고객 집중도, ② 2026E PER 33배의 밸류에이션 부담, ③ 제이오 사태가 남긴 거버넌스 신뢰 문제·내부자 매수 신호 부재, ④ 모든 그림이 빅테크 AI CAPEX라는 외부 사이클에 묶여 있다는 점.

지켜볼 포인트. ① 분기 실적이 높아진 가이던스(매출 +32%, OPM 20%)를 맞추는지, ② 증설 조기화가 차질 없이 진행되는지, ③ 엔비디아 외 고객 비중이 늘며 집중도가 완화되는지, ④ 빅테크 AI 투자 가이던스 방향.

한 줄로: 성장은 진짜이고 해자도 단단하다. 하지만 그 성장에 이미 비싼 값이 매겨져 있고 한 고객 의존이 크다. “좋은 회사이지만, 좋은 가격인지는 사이클과 눈높이에 달려 있다”가 현재의 종합 판단이다.

본 글은 작성자의 분석·의견이며 투자 권유가 아닙니다. 투자 판단과 책임은 본인에게 있습니다.